Betriebliche Altersvorsorge (bAV) und Betriebsrente

Nützliche Tipps und Vorteile durch Honorartarife

Honorarberatung auf fiseba.de erfolgt kostenfrei zu Honorartarifen bzw. Nettotarifen - Online Beratungs-Service!

Erstellung kostenfreier VVG-konformer Angebote (siehe auch Schritt 2) mit Honorarberatung!

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Die wichtigsten Informationen auf einen Blick:

- Was ist die betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Wieso gibt es eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Wie funktioniert eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Welche Vorteile hat eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Welche Vorteile ergeben sich durch Honorartarife bei der betrieblichen Altersvorsorge (bAV)?

- Welche Nachteile hat eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Wer kann eine betriebliche Altersvorsorge (bAV) oder Betriebsrente abschließen?

- Welche Leistungen erbringt die betriebliche Altersvorsorge (bAV) oder Betriebsrente?

- Wie kann ich eine betriebliche Altersvorsorge (bAV) oder Betriebsrente kündigen?

- Weiterführende Informationen!

- Welche Anbieter stellen Honorartarife zur betrieblichen Altersvorsorge (bAV) zur Verfügung?

Honorartarif kostenfrei berechnen

und mit bisherigem Tarif vergleichen!

|

|

Was ist die betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Die Bezeichnung der betrieblichen Altersvorsorge (bAV) steht für eine ganze Reihe von Möglichkeiten, die Mitarbeiter eines Unternehmens finanziell abzusichern. So kann eine betriebliche Altersvorsorge z.B. aus einer reinen Zusage einer Betriebsrente bestehen, oder sie enthält eine Hinterbliebenenabsicherung bei Tod des Arbeitnehmers oder eine Erwerbsunfähigkeitsrente bzw. Berufsunfähigkeitsabsicherung für den Arbeitnehmer.

|

|

Wieso gibt es eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Die Altersversorgung in Deutschland stützt sich auf drei Säulen.

- Die gesetzliche Rentenversicherung (Grundabsicherung oder auch Basisversorgung)

- Die Betriebliche Altersversorgung (bAV oder Betriebsrente)

- Die private Altersversorgung (gefördert und/oder flexibel)

Der Staat ist bestrebt, die Versorgung seiner Bürger im Ruhestand sicher zu stellen. Da die gesetzliche Rentenversicherung, aufgrund des demographischen Wandels weiter unter Druck gerät, werden einige Bereiche zum Aufbau einer Zusatzrente angeboten.

Der Staat ist bestrebt, die Versorgung seiner Bürger im Ruhestand sicher zu stellen. Da die gesetzliche Rentenversicherung, aufgrund des demographischen Wandels weiter unter Druck gerät, werden einige Bereiche zum Aufbau einer Zusatzrente angeboten.

Dazu zählt die betriebliche Altersversorgung (bAV) oder auch Betriebsrente genannt. Auf den Abschluss einer betrieblichen Altersversorgung (bAV) hat jeder Arbeitnehmer einen gesetzlichen Anspruch (gilt nur bei Entgeltumwandlung), die zudem noch einer steuerlichen Förderung unterliegt. So kann sich jeder Arbeitnehmer neben einer betrieblichen Zusatzrente oder einer Absicherung bestimmter Risiken (Todesfall, Erwerbsunfähigkeit, Berufsunfähigkeit) noch eine Reihe von Steuervorteilen sichern.

Wie funktioniert eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Die betriebliche Altersversorgung (bAV) oder Betriebsrente besteht wie jede andere kapitalgedeckte Sparform zur Altersversorgung aus einer Ansparphase und einer Rentenphase (Auszahlphase).

In der Regel ist der Arbeitgeber für die Ausgestaltung einer Betriebsrente zuständig. Das bedeutet er wählt die Form der betrieblichen Altersversorgung, kümmert sich um die Einzahlungen und Verwaltung der angesparten Gelder. Im Leistungsfall (z.B. Altersrente, Hinterbliebenenrente, Erwerbsunfähigkeitsrente oder Berufsunfähigkeitsrente) ist er auch für die Auszahlung verantwortlich.

Da nicht jedes Unternehmen in der Lage ist, diesen teilweise erheblichen Verwaltungsaufwand allein zu bewältigen, können diese Aufgaben auch an Versicherungen oder versicherungsähnliche Einrichtungen ausgelagert werden. So ergeben sich folgende Möglichkeiten, die in der betrieblichen Altersversorgung genutzt werden können. Diese werden auch als Durchführungswege zur betrieblichen Altersvorsorge (bAV) bezeichnet:

- Direktversicherung

- Direktzusage oder Pensionszusage

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse oder auch U-Kasse

Tipp: Auch wenn die Entscheidungen letztendlich vom Arbeitgeber getroffen werden, besteht die Möglichkeit seitens der Arbeitnehmer sich in der Wahl, der Ausgestaltung und in der Frage zur Beitragszahlung bei einer betrieblichen Altersvorsorge mit einzubringen.

Ausnahmen gibt es meist bei tarifvertraglich gebundenen Arbeitnehmern, deren Mitspracherecht eher eingeschränkt ist.

Ausnahmen gibt es meist bei tarifvertraglich gebundenen Arbeitnehmern, deren Mitspracherecht eher eingeschränkt ist.

Eine eigene Meinung zur Ausgestaltung der betrieblichen Altersversorgung ist besonders in den Fällen Sinnvoll, in denen, das Interesse und die Motivation der Unternehmensführung zur Gestaltung der Arbeitnehmerversorgung nicht besonders hoch ist oder Sie als Arbeitnehmer Wert auf mehr Leistung legen.

Hier kann es hilfreich sein, sich eigenständig über die Wahl eines Durchführungsweges zu informieren, und diesen dann als Vorschlag und Antrag beim Arbeitgeber vorzulegen.

Gerade wenn Sie Honorartarife in die Auswahl Ihrer betrieblichen Altersversorgung mit einbeziehen ergeben sich enorme Leistungsvorteile, die Ihnen mehr Zusatzrente sichern.

Der Aufwand für den Arbeitgeber kann durch Ihr Engagement sehr gering gehalten werden. Er muss dann lediglich seiner gesetzlichen Verpflichtung nachkommen und die Beiträge entsprechend in ihre betriebliche Altersversorgung (bAV) einzahlen.

Welche Vorteile hat eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Wenn Sie sich die Vorteile einer betrieblichen Altersvorsorge (bAV) oder Betriebsrente ansehen, dann sind diese nicht für jeden Durchführungsweg identisch. Es macht auch einen Unterschied, ob Sie Arbeitnehmer oder Arbeitgeber sind, denn für beide ergeben sich Vorteile mit unterschiedlicher Ausprägung.

Kurzdarstellung der Vorteile zur betrieblichen Altersvorsorge (bAV) für Arbeitnehmer:

- Beiträge zur betrieblichen Altersvorsorge (bAV) sind ab 2018 bis zu 8 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (West) steuerfrei (Diese Obergrenze gilt für Direktversicherung, Pensionskasse, Pensionsfonds, U-Kasse und Direktzusage)

- Im Fall einer Entgeltumwandlung sind die Beiträge weiterhin bis zu 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung sozialversicherungsfrei (Gilt für alle Durchführungswege)

- Wenn der Arbeitgeber bei Entgeltumwandlungen, die ab 2019 abgeschlossenen wurden, Sozialversicherungsbeiträge spart, dann ist er verpflichtet pauschalisierte 15% vom Umwandlungsbetrag in den Vertrag des Mitarbeiters weiterzugeben. Diese 15% sind auf den Umwandlungsbetrag oben auf zu zahlen. Bei Entgeltumwandlungen, die schon vor 2019 bestanden haben, sind Arbeitgeber ab 2022 ebenfalls verpflichtet diese pauschlisierten 15% der Sozialversicherungsersparnis weiterzugeben.

- Auf die Übertragung der erworbenen Ansprüche (gebildetes Kapital zur Vorsorge) beim Arbeitgeberwechsel besteht seit 01.01.2005 ein Rechtsanspruch (gilt nur für die Direktversicherung, Pensionskasse, Pensionsfonds auf Grund von vorhandenen Übertragungsabkommen)

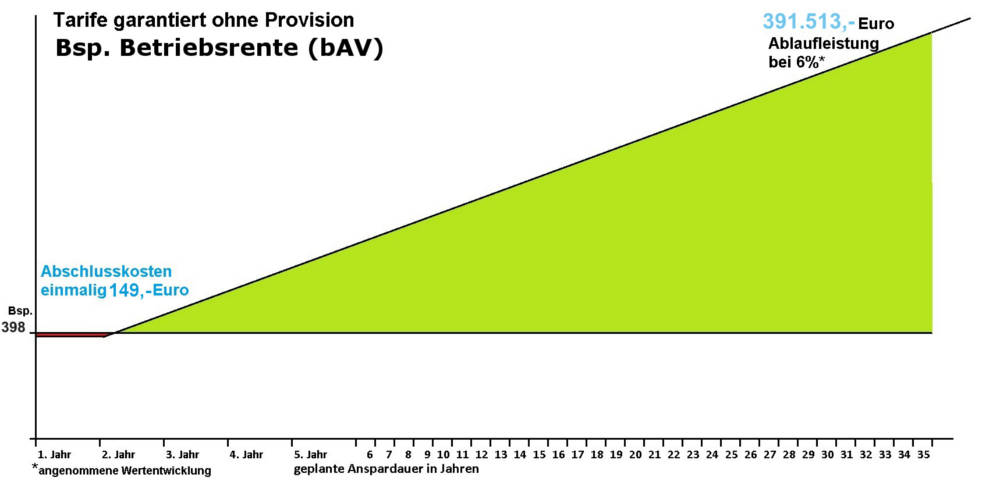

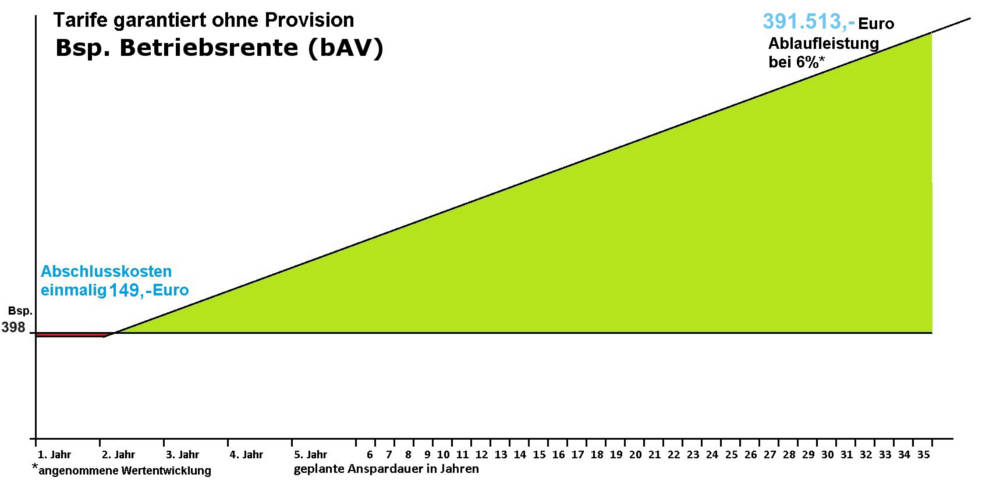

- Wenn sich Verbraucher in Abstimmung mit dem Arbeitgeber für einen Honorartarif mit reduzierten Kostenstrukturen innerhalb einer Honorarpolice oder Nettopolice entscheiden, erhöhen Sie damit in der Regel von Beginn an ihre zukünftige Rentenleistung. Tipp: Je nach Gebührenmodell der Honorarberater oder Honorartarifvermittler kann es sich als Arbeitnehmer lohnen, die Gebühren für Abschluss und Beratung selbst zu tragen.

- Beitragszahlung kann nach Ausscheiden aus dem Arbeitsverhältnis eigenständig weitergeführt werden (gilt nur für Direktversicherung, Pensionskasse und Pensionsfonds)

- Garantierte lebenslange Rentenzahlung möglich (gilt für Direktversicherung, Pensionskasse und Pensionsfonds)

- Garantierte Mindestleistungen möglich (gilt für Direktversicherung, Pensionskasse und Pensionsfonds)

- Schutz der erworbenen Ansprüche bei der Insolvenz des Arbeitgebers

Kurzdarstellung der Vorteile zur betrieblichen Altersvorsorge (bAV) für Arbeitgeber:

- Fachkräfte werden an das Unternehmen gebunden (gilt vorwiegend bei der Direktzusage und Unterstützungskasse)

- Geringer Verwaltungsaufwand (gilt nur für Direktversicherung und Pensionskasse)

- Die Zuwendungen durch den Arbeitgeber können als Betriebsausgaben angesetzt werden (gilt für Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse)

- Wenn Arbeitgeber sich für Honorartarife entscheiden, sind die Honorare zum einen verhandelbar, als Betriebsausgaben ansetzbar und die Rentenzahlung für die Mitarbeiter fällt höher aus.

- Durch Honorartarife und die damit verbundene reduzierte Kostenstruktur ist das Erreichen einer Zugesagten Leistung einfacher möglich und reduziert unter Umständen das Risiko einer Nachschusspflicht.

- Bilanzneutralität (gilt nur für Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse)

- Die Beiträge sind bis zu 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung Sozialversicherungsfrei (Diese Obergrenze gilt bei Entgeltumwandlungen für alle Durchführungswege und bei einer arbeitgeberfinanzierten Vorsorge nur für die Direktversicherung, Pensionskasse und Pensionsfonds)

Welche Vorteile ergeben sich durch Honorartarife bei der betrieblichen Altersvorsorge (bAV)?

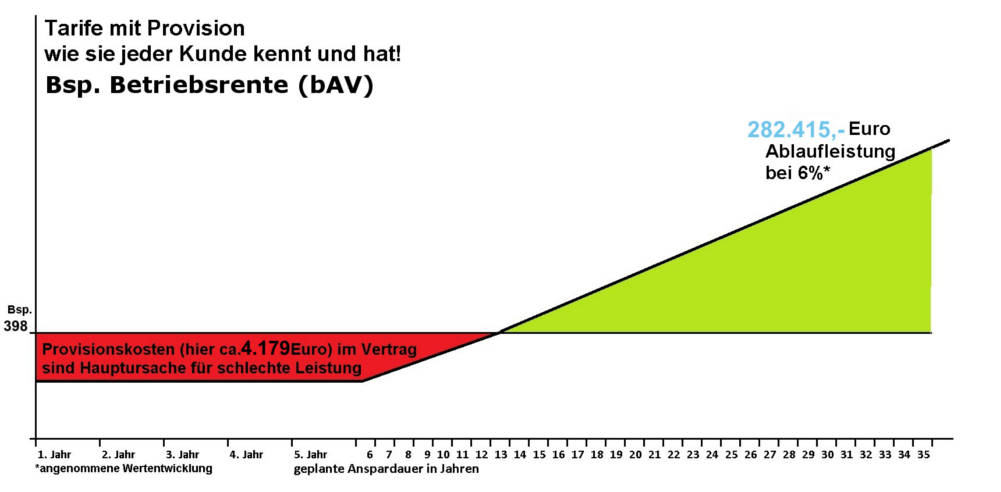

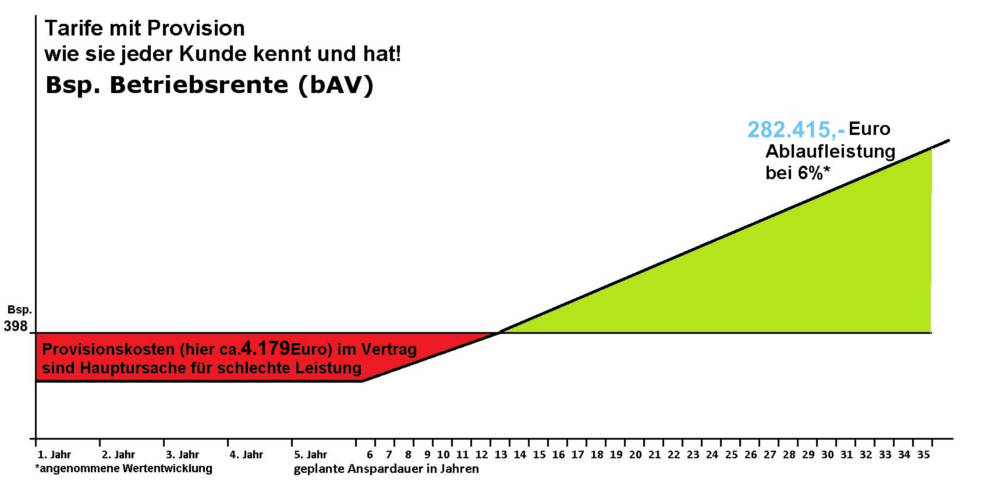

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade in der betrieblichen Altersvorsorge (bAV), werden solche grundlegenden Entscheidungen gern übersehen, weil der Chef das Geld ja scheinbar nur aus seinem Geldbeutel finanziert. Da dies gerade bei Entgeltumwandlungen nicht so ist, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade in der betrieblichen Altersvorsorge (bAV), werden solche grundlegenden Entscheidungen gern übersehen, weil der Chef das Geld ja scheinbar nur aus seinem Geldbeutel finanziert. Da dies gerade bei Entgeltumwandlungen nicht so ist, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

Im Prinzip macht es keinen Unterschied, ob die betriebliche Altersvorsorge rein arbeitgeberfinanziert ist oder ob es sich um eine Entgeltumwandlung handelt. In beiden Fällen ergeben sich durch die Provisionsmodelle oder Courtagemodelle Nachteile für die zukünftige Rentenleistung.

| Bsp. mit 398,- € Sparbeitrag |

|

Mit Provisionskosten verlieren Sie 109.000,- EUR |

| Bsp. mit 398,- € Sparbeitrag |

|

Mit Honorartarifgewinnen Sie 109.000,- EUR |

Beispielrechnung:

Sie zahlen pro Jahr die vollen 4% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung plus 1.800 Euro als zusätzlichen Steuerfreibetrag. Wenn wir das auf einen monatlichen Sparbeitrag herunterrechnen, ergibt sich für das Jahr 2016 eine monatliche Sparrate von 398,- Euro.

Wir gehen in unserer Beispielrechnung davon aus, dass Sie noch 35 Jahre bis zum Renteneintritt haben. Wir rechnen mit der aktuell üblichen und öffentlich kommunizierten Abschlussprovision von 2,5 %. Gleichzeitig beziehen wir in die Berechnung auch die Betreuungsprovision von 2% über die Vertragslaufzeit mit ein. (Die Provisionssätze können von Anbieter zu Anbieter etwas variieren!)

Die Rechnung zu den Provisionskosten im Detail:

Sparbeitrag x Monate pro Jahr x Jahre der Beitragszahlung =Bemessungsgrundlage für die Provisionshöhe

398,- Euro x 12 Monate x 35 Jahre = 167.160 Euro

Bemessungsgrundlage x Abschlussprovisionssatz = Abschlussprovision

167.160 Euro x 2,5% = 4.179,- Euro (wird dem Vermittler sofort zu Beginn ausgezahlt)

Bemessungsgrundlage x Betreuungsprovisionssatz = Betreuungsprovision

167.160 Euro x 2% = 3.343,- Euro (wird dem Vermittler über die Jahre verteilt ausgezahlt)

Allein nur durch die Provisionen fehlen Ihrem Vertrag 7.522,- Euro. Dieser Betrag kann nicht an der Wertentwicklung ihres Vermögens teilnehmen.

Zusätzlich zu diesen Provisionskosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem Kosten, die in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand stehen.

Zusätzlich zu diesen Provisionskosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem Kosten, die in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand stehen.

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente.

Welche Nachteile hat eine betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Kurzdarstellung der Nachteile zur betrieblichen Altersvorsorge (bAV) für Arbeitnehmer:

- Die Leistungen einer betrieblichen Altersvorsorge (bAV) werden nachgelagert besteuert. Die Renten über eine Direktzusage oder Unterstützungskasse zählen zu Einkünften aus nichtselbständiger Tätigkeit und die Rentenleistungen aus den Direktversicherungen, Pensionskassen und dem Pensionsfonds zählen zu den sonstigen Einkünften und werden voll versteuert.

- Über eine Direktversicherung oder eine Pensionskasse besteht die Möglichkeit, sich das Kapital auszahlen zu lassen. In diesem Fall erfolgt eine Versteuerung des Ertragsanteils je nach Bestehen des Vertrages entweder steuerfrei oder nach der 12/62 Regel zu 50%.

- Auf die Auszahlungen werden außerdem Sozialabgaben (Kranken- und Pflegeversicherungsbeiträge) erhoben.

Kurzdarstellung der Nachteile zur betrieblichen Altersvorsorge (bAV) für Arbeitgeber:

- Zusätzliche Beitragszahlungspflicht zum Pensions-Sicherungs-Verein ( gilt bei der Direktzusage, der Unterstützungskasse und in geringem Anteil bei dem Pensionsfonds)

- Risiko der Nachschusspflicht im Leistungsfall, d.h. wenn die zugesagten Leistungen nicht erbracht werden können, muss der Arbeitgeber unter Umständen noch Beiträge nachzahlen. Tipp: Dieses Risiko kann z.B. bei Direktversicherungen, Pensionskassen und Pensionsfonds durch eine Beitragszusage mit Mindestleistung eingegrenzt werden, denn hier muss der Arbeitgeber lediglich die eingezahlten Beiträge garantieren.

Wer kann eine betriebliche Altersvorsorge (bAV) oder Betriebsrente abschließen?

Eine betriebliche Altersvorsorge (bAV) kann von allen Personen beantragt werden, die in der gesetzlichen Rentenversicherung pflichtversichert sind, denn diese haben einen gesetzlichen Anspruch darauf, dass ein Teil ihres Lohns oder Gehalts für den Aufbau einer Betriebsrente verwendet wird.

Eine betriebliche Altersvorsorge (bAV) kann von allen Personen beantragt werden, die in der gesetzlichen Rentenversicherung pflichtversichert sind, denn diese haben einen gesetzlichen Anspruch darauf, dass ein Teil ihres Lohns oder Gehalts für den Aufbau einer Betriebsrente verwendet wird.

Achtung: Dies gilt nur bei einer Entgeltumwandlung, denn der Arbeitgeber ist nicht verpflichtet, sich selbst an der Beitragszahlung zu beteiligen.

Folgende Personen kommen in Frage:

- Angestellte und Arbeiter mit unbefristeten Arbeitsverhältnissen

- Angestellte und Arbeiter mit befristeten Arbeitsverhältnissen

- Angestellte und Arbeiter als Teilzeitkräfte

- Auszubildende

- Geschäftsführer

Welche Leistungen erbringt die betriebliche Altersvorsorge (bAV) oder Betriebsrente?

Kern einer betrieblichen Altersversorgung (bAV) ist eine Rentenzahlung, deshalb wird diese auch oft als Betriebsrente bezeichnet. Die Zahlung erfolgt im Regelfall als lebenslange monatliche Rente. Es ist aber auch die Auszahlung als Einmalkapital (Direktversicherung und Pensionskasse) möglich.

Zusätzlich zu Rentenleistungen können Leistungen für Hinterbliebene im Todesfall, oder Leistungen bei Eintritt einer Erwerbsunfähigkeit und Berufsunfähigkeit vereinbart werden.

Tipp: Eine betriebliche Altersvorsorge als Honorartarif in einer Nettopolice reduziert Ihre Vertragskosten und erhöht die Gesamtleistung zur Betriebsrente.

Wie kann ich eine betriebliche Altersvorsorge (bAV) oder Betriebsrente kündigen?

Eine betriebliche Altersvorsorge (bAV) kann grundsätzlich nicht gekündigt werden, denn der Sinn besteht ja darin, eine zusätzliche Absicherung im Alter zu gewährleisten.

Sie können bei einem Arbeitgeberwechsel den unverfallbaren Anspruch aus einem bestehenden Vertrag auf in einen Vertrag beim neuen Arbeitgeber übertragen und dort weiterführen.

Oder Sie haben die Möglichkeit einen bestehenden Vertrag (gilt für Direktversicherung, Pensionskasse oder Pensionsfonds) eigenständig privat weiterzuführen. Sie können einen bestehenden Vertrag auch beitragsfrei stellen. Das bedeutet, bei diesem Vertrag bleibt das angesparte Kapital (unverfallbare Ansprüche) stehen, ohne das weiter Geld eingezahlt wird. Aus diesem Kapital erhalten Sie dann im Alter entweder eine monatliche Rente oder im Falle eine Kleinbetragsrente die Auszahlung des Gesamtkapitals.

Weiterführende Informationen zu Honorartarifen!

- Erklärungen und Tipps zur Selbsthilfe zur Honorarberatung

- Erklärungen und Tipps zur Selbsthilfe zu Honorartarifen

- Erklärungen und Tipps zur Selbsthilfe zu Nettopolicen und Bruttopolicen

- Erklärungen und Tipps zur Selbsthilfe bei Nettotarifen

- Erklärungen und Tipps zur Selbsthilfe in der Rürup oder Basisrentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Riester Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Privaten Rentenversicherung

- Anbieterliste und Tarife plus Vergleichsrechnungen

Welche Anbieter stellen Honorartarife zur betrieblichen Altersvorsorge (bAV) zur Verfügung?

Wenn dieser Beitrag hilfreich war, dann teilen Sie ihn bitte! Vielen Dank vorab!

KontaktStellen Sie Ihre Anfrage ganz einfach hier über das untere Kontaktformular oder nutzen Sie die Möglichkeit gleich online einen Termin zu Buchen. Dafür klicken Sie im linken Menü auf Terminanfrage. Dann einfach über den angezeigten Kalender einen zu Ihrem Zeitplan passenden Termin wählen und schon kann es los gehen. Sie können sich aber auch über den kostenlosen Rückrufservice von uns anrufen lassen. Dafür gehen Sie einfach über das Menü auf der rechten Seite. |

|

|