Private Rentenversicherung und private Altersvorsorge

Nützliche Tipps und Vorteile durch Honorartarife

Honorarberatung auf fiseba.de erfolgt kostenfrei zu Honorartarifen bzw. Nettotarifen - Online Beratungs-Service!

Erstellung kostenfreier VVG-konformer Angebote (siehe auch Schritt 2) mit Honorarberatung!

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Die wichtigsten Informationen auf einen Blick:

- Was ist eine private Rentenversicherung oder private Altersvorsorge?

- Wieso gibt es die private Rentenversicherung oder private Altersvorsorge?

- Wie funktioniert die private Rentenversicherung oder private Altersvorsorge?

- Welche Leistungen erbringt eine private Rentenversicherung oder private Altersvorsorge?

- Wieviel soll ich in die private Rentenversicherung oder private Altersvorsorge einzahlen?

- Was kostet eine private Rentenversicherung oder private Altersvorsorge?

- Welche Vorteile habe ich durch eine private Rentenversicherung oder private Altersvorsorge?

- Welche Vorteile habe ich in der privaten Altersvorsorge durch Honorartarife?

- Welche Nachteile habe ich bei einer private Rentenversicherung oder private Altersvorsorge?

- Wer kann eine private Rentenversicherung oder private Altersvorsorge abschließen?

- Was passiert bei Tod mit meiner privaten Rentenversicherung oder Altersvorsorge?

- Wie kann ich eine private Rentenversicherung oder private Altersvorsorge kündigen?

- Weiterführende Informationen!

- Welche Anbieter stellen Honorartarife zur privaten Altersvorsorge zur Verfügung?

Honorartarif kostenfrei berechnen

und mit bisherigem Tarif vergleichen!

|

|

Was ist eine private Rentenversicherung oder private Altersvorsorge?

Mit Hilfe einer privaten Rentenversicherung sollen sich die Bürger des Landes, laut Hinweis der Deutschen Rentenversicherung, ein zusätzliches Einkommen zur Vorsorge im Alter bzw. im Ruhestand aufbauen. Auf diesen Aspekt verweist die Deutsche Rentenversicherung der Bundesrepublik Deutschland regelmäßig in ihren zahlreichen Broschüren.

Die private Rentenversicherung oder private Altersvorsorge, die im Gegensatz zu dem Umlageverfahren der Deutschen Rentenversicherung, Kapitalgedeckt ist, bietet jedem Bürger die Möglichkeit, sich eine sichere, renditeorientierte und flexible Altersvorsorge nach individuellen Vorstellungen aufzubauen.

|

|

Der Appell der Deutschen Rentenversicherung richtet sich vorwiegend an Angestellte und Selbständige bestimmter Berufsgruppen, die in das System der gesetzlichen Rentenversicherung einzahlen, denn das Umlagesystem der Deutschen Rentenversicherung wird zukünftig, schon allein wegen des demographischen Wandels, immer mehr unter Druck geraten.

Wieso gibt es die private Rentenversicherung oder private Altersvorsorge?

Die private Rentenversicherung oder private Altersvorsorge, ist eine Möglichkeit, um einer drohenden Altersarmut entgegen zu wirken. Als Hauptursache dafür lässt sich der vollziehende demographische Wandel nennen, der dafür sorgt, dass es zukünftig immer schwieriger wird, das Kapital zur Finanzierung der gesetzlichen Renten aufzubringen.

Die private Rentenversicherung oder private Altersvorsorge, ist eine Möglichkeit, um einer drohenden Altersarmut entgegen zu wirken. Als Hauptursache dafür lässt sich der vollziehende demographische Wandel nennen, der dafür sorgt, dass es zukünftig immer schwieriger wird, das Kapital zur Finanzierung der gesetzlichen Renten aufzubringen.

Als konkretes Beispiel verweist die Deutsche Rentenversicherung in ihren Broschüren darauf, dass es im Jahr 2000 noch 42 Millionen Menschen gab, die erwerbstätig waren und deren eingezahlte Rentenbeiträge zur Finanzierung der aktuellen Renten und Rentner herangezogen werden konnten. Ab dem Jahr 2050 werden es nach den Schätzungen der Deutschen Rentenversicherung nicht einmal mehr 30 Millionen Erwerbstätige sein, die Beiträge in die gesetzliche Rentenversicherung einzahlen.

Außerdem verringert sich die tatsächlich anrechenbare, rentenversicherungspflichtige Beitragszahldauer. So traten die Menschen im Jahr 1950 schon mit 17 oder 18 Jahren ins Berufsleben ein und wurden zum Beitragszahler für das deutsche Rentensystem. Sie erreichten dadurch relativ einfach anrechenbare Lebensarbeitszeiten und für das Rentensystem beitragsrelevante Zeiten von 45 Jahren. Nach dem aktuellen Stand des Jahres 2016 beläuft sich die durchschnittliche Beitragspflichtige Arbeitszeit gerade mal auf nur noch 35 Jahre.

Zusätzlich erhöht sich, aufgrund verbesserter Lebens- und Arbeitsbedingungen die natürliche Lebenserwartung, so dass die Anzahl der Rentner stetig wächst, für die in der Zukunft immer länger Rente gezahlt werden muss.

Es ist also nur logisch, dass die Deutsche Rentenversicherung bewusst darauf verweist, dass jeder Bürger der in das gesetzliche Rentenversicherungssystem einzahlt, lediglich eine gesetzliche Grundversorgung erwarten kann. Die Menschen sind zur Eigenvorsorge angehalten und das kann z.B. über eine private Rentenversicherung oder private Altersvorsorge erfolgen.

Wie funktioniert die private Rentenversicherung oder private Altersvorsorge?

Bei der privaten Rentenversicherung gibt es wie bei jeder anderen Form der privaten kapitalgedeckten Altersvorsorge auch, eine Ansparphase und eine Auszahlungsphase oder auch Rentenphase. Die Ansparphase wird dazu genutzt, um fest vereinbarte Geldbeträge in ratierlicher Sparweise (monatlich, vierteljährlich, halbjährlich oder jährlich) anzusparen.

Dazu haben Sie in der Regel die Möglichkeit flexible Zuzahlungen zu tätigen. Die Hauptmerkmale dieser Ansparphase sind die sehr flexibel gestaltbaren Möglichkeiten hinsichtlich Beitragshöhe, Beitragspausen, Verfügbarkeit des angesparten Kapitals zur Verwendung auch vor der Rentenphase, um nur einige Punkte zu nennen.

Die Guthaben zu einer privaten Rentenversicherung unterliegen während der Ansparphase in der Regel nicht der Abgeltungssteuer, wodurch regelmäßig mehr Kapital zur Verzinsung und Wertenwicklung zur Verfügung steht. Die Besteuerung von Kapital und Renten ist unter Beachtung gesetzlich geregelter Vorgaben in die Rentenphase verlagert. Dadurch, dass die Steuersätze gerade im Alter eher geringer ausfallen ergeben sich sehr vorteilhafte Steuerspareffekte.

Welche Leistungen erbringt eine private Rentenversicherung oder private Altersvorsorge?

Über eine private Rentenversicherung soll für die Zeit ab Renteneintritt entweder eine monatliche Rente zur Verfügung stehen oder ein frei verfügbares Kapital.

Über eine private Rentenversicherung soll für die Zeit ab Renteneintritt entweder eine monatliche Rente zur Verfügung stehen oder ein frei verfügbares Kapital.

Die modernen Formen von privaten Rentenversicherungen sind gegenüber früheren Vertragsarten meist viel flexibler und haben auch günstigere Rahmenbedingungen.

So ist es bei neueren Altersvorsorgeverträgen sehr oft möglich, schon während der Ansparphase jederzeit flexible Einzahlungen und Auszahlungen vorzunehmen. Damit fällt die starre Vertragsgestaltung weg und die private Rentenversicherung lässt sich einfacher an den tatsächlichen Lebenslauf anpassen.

Zusätzlich zur Kapital- oder Rentenleistung lassen sich noch weitere Absicherungen einschließen, wie z.B. der Hinterbliebenenschutz bei Todesfall, eine zusätzliche Erwerbsunfähigkeitsrente oder eine Berufsunfähigkeitsrente.

Tipp: Da es bei einer privaten Rentenversicherung primär um den Aufbau einer möglichst hohen Kapital- oder Rentensumme geht, empfiehlt es sich, diese zusätzlichen Absicherungen eher separat als eigenständiges Produkt abzuschließen. Diese Zusatzversicherungen enthalten Kosten, die das Guthaben stark reduzieren und im Detail schwer nachzuvollziehen sind.

Wieviel soll ich in die private Rentenversicherung oder private Altersvorsorge einzahlen?

Die Höhe der Beträge bzw. die Kapitalmenge, die Sie in Ihre private Altersvorsorge einzahlen, hängt im Wesentlichen davon ab, was Sie bereit sind für sich selbst, als Reserve zurückzulegen.

Ein weiterer Punkt der bei der Beitragsermittlung eine Rolle spielen kann, bzw. mit zu berücksichtigen ist, ist die voraussichtlich bestehende Versorgungslücke im Rentenalter.

Diese hängt von Ihrem voraussichtlichen Kapitalbedarf und den zukünftig vorhandenen Mitteln im Ruhestand ab. Ein sich ergebender Fehlbetrag, wäre dann die sogenannte Versorgungslücke. Eine pauschale Größenangabe, ist schon wegen der individuellen Ansprüche und Einkommensverläufe nicht möglich.

Diese Versorgungs- oder Rentenlücke können Sie in der Regel nur grob schätzen, denn selbst wenn Sie die Werte der voraussichtlichen gesetzlichen Rentenleistung (siehe Renteninformation der Deutschen Rentenversicherung), einer bestehenden betrieblichen Rentenversorgung oder eventuelle Erbschaften oder Immobilienbesitz mit einbeziehen, so ist der Lebenslauf gerade auf die Sicht von 20, 30 oder mehr Jahren nicht vorhersehbar.

Was jedoch zu empfehlen ist, dass besonders Personen, die es aufgrund hoher Einkommen gewohnt sind, einen gehobenen Lebensstandard zu pflegen, während ihres Arbeitslebens möglichst viel Kapital zurückzulegen. Erfahrungsgemäß entsteht mit der Altersrente, gerade für besser Verdienende, vor allem wenn sie über der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung verdienen, ein erheblicher Einschnitt beim Einkommen zur Rente.

Was kostet eine private Rentenversicherung oder private Altersvorsorge?

Die Frage, was eine private Rentenversicherung kostet, wird in der Praxis sehr häufig gestellt. Vielleicht hängt es damit zusammen, dass die moderne Gesellschaft immer mehr durch das Vergleichen hinsichtlich Preis und Leistung geprägt ist und die Verbraucher versuchen, dieses Konzept auf alle Themen zu übertragen.

Die Frage, was eine private Rentenversicherung kostet, wird in der Praxis sehr häufig gestellt. Vielleicht hängt es damit zusammen, dass die moderne Gesellschaft immer mehr durch das Vergleichen hinsichtlich Preis und Leistung geprägt ist und die Verbraucher versuchen, dieses Konzept auf alle Themen zu übertragen.

Da es sich bei einer privaten Rentenversicherung um eine Rücklage für Ihre eigene Altersversorgung handelt und es darum geht so viel Kapital- oder Rentenleistung zur Verfügung zu haben wie möglich, wäre die korrekte Fragestellung: „Wieviel sind Sie bereit für sich selbst zurückzulegen?“

Die in der Ursprungsfrage enthaltene Intension, der Kostenoptimierung und das Erzielen einer maximalen Leistung zum fairsten Preis kann dennoch beantwortet werden.

Dazu müssen Sie als Verbraucher lediglich den Blickwinkel etwas wechseln, denn die Kostenstrukturen bei den Tarifen der einzelnen Anbieter von privaten Rentenversicherungen sind schon unterschiedlich. Hier empfiehlt es sich näher mit den immer mehr anzutreffenden Honorartarifen in Nettopolicen zu beschäftigen. Das sind sehr verbraucherfreundliche und kostenoptimierte Tarife, die komplett frei von Abschlussprovisionen und Betreuungsprovisionen sind.

In diesem Zusammenhang ebenfalls zu berücksichtigen sind die Gebührenmodelle, der Honorarberater oder Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen, über die Sie solche Tarife in der Regel nur erhalten. Hier gibt es tatsächlich eine Reihe an Möglichkeiten, über die ein Verbraucher zusätzliche Einsparungen erzielen kann.

Welche Vorteile habe ich durch eine private Rentenversicherung oder private Altersvorsorge?

Eine private Rentenversicherung zur Altersvorsorge bietet folgende Vorteile:

- Gerade bei Honorartarifen in Nettopolicen sind die Rahmenbedingungen zur flexiblen Gestaltung meist besonders günstig.

- Bei einer Auszahlung des Kapitals, ist das Guthaben und die zu erwartenden Erträge, bei Verträgen, die vor 2005 geschlossen wurden 100% steuerfrei bzw. bei Verträgen die danach geschlossen wurden zu 50 % steuerfrei.

- Eine individuelle Zusammenstellung von Anlagestrategien über kostengünstige ETF (Exchange-Traded-Funds oder auch börsengehandelte Fonds)ist möglich.

- Sie kann als fondsgebundene Rentenversicherung ohne Garantie, dafür aber mit mehr Chance auf höhere Erträge abgeschlossen werden.

- Sie kann als klassische Rentenversicherung mit garantierter Verzinsung abgeschlossen werden.

- Sie können auch eine Mischung aus Garantie und Chance, sprich aus beiden Varianten abschließen.

- Sie haben meist die freie Wahl, ob Sie in der Rentenphase das Kapital mit einem Mal, eine reine Rente oder eine Teilkapitalauszahlung plus Rentenzahlung wünschen.

- Sie können in der Regel schon während der Ansparphase flexibel Kapital zuzahlen oder bei Bedarf entnehmen.

- Sollten Sie versterben, so können Sie das Kapital frei vererben bzw. den Begünstigten frei wählen.

Welche Vorteile habe ich in der privaten Altersvorsorge durch Honorartarife?

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade von Selbständigen oder besser Verdienenden Angestellten und Beamten wird die moderne private Rentenversicherung wegen der hohen Flexibilität und der steuerlichen Vorteile während der Ansparphase und der Verlagerung in die Rentenphase gewählt. Der sich ergebende Nachteil durch Provisionstarife oder auch Courtagetarife wird oftmals nicht näher hinterfragt. Aus diesem Grund, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade von Selbständigen oder besser Verdienenden Angestellten und Beamten wird die moderne private Rentenversicherung wegen der hohen Flexibilität und der steuerlichen Vorteile während der Ansparphase und der Verlagerung in die Rentenphase gewählt. Der sich ergebende Nachteil durch Provisionstarife oder auch Courtagetarife wird oftmals nicht näher hinterfragt. Aus diesem Grund, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

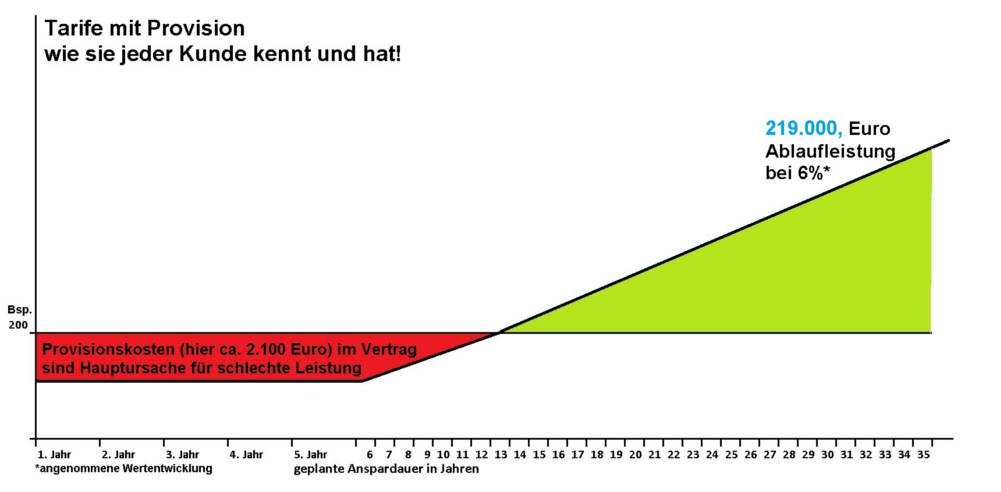

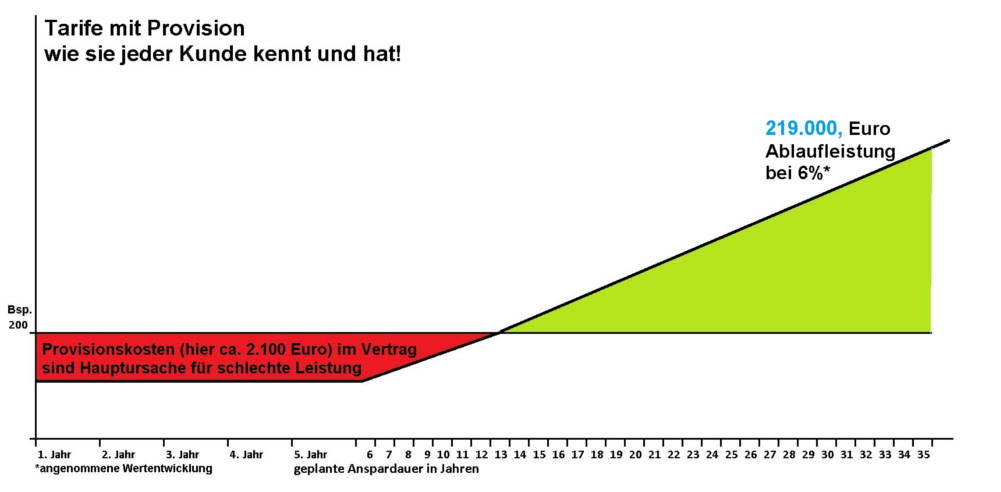

Bsp. mit 200,- € Sparbeitrag |

|

Mit Provisionskostenverlieren Sie 69.000,- EUR |

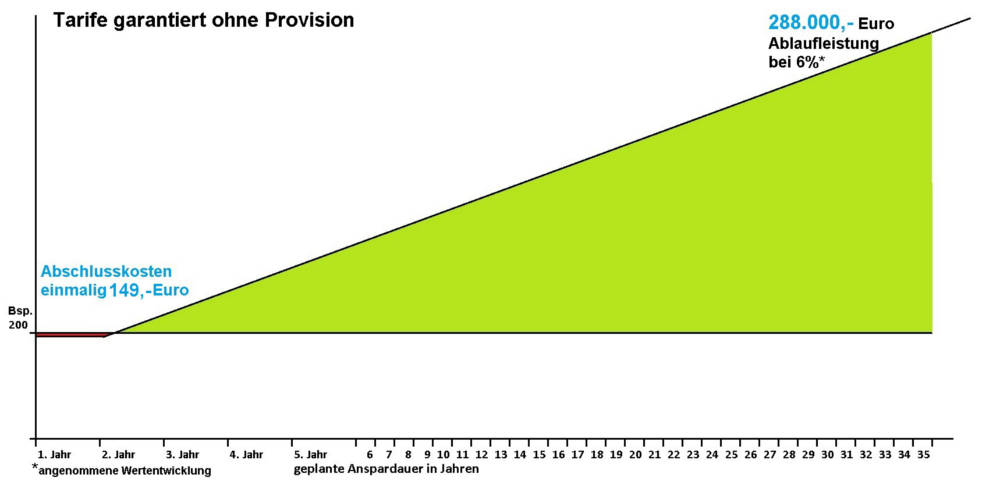

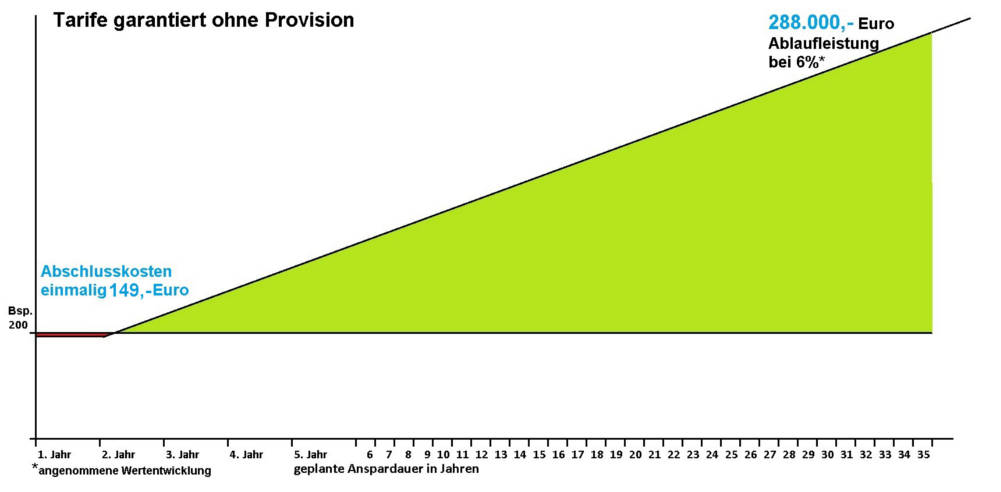

Bsp. mit 200,- € Sparbeitrag |

|

Mit Honorartarifgewinnen Sie 69.000,- EUR |

Beispielrechnung:

Sie haben sich für unser Beispiel entschlossen, monatlich 200,- Euro für Ihre private Rentenversicherung zurückzulegen.

Wir gehen in unserer Beispielrechnung davon aus, dass Sie noch 35 Jahre bis zum Renteneintritt haben. Wir rechnen mit der aktuell üblichen und öffentlich kommunizierten Abschlussprovision von 2,5 %. Gleichzeitig beziehen wir in die Berechnung auch die Betreuungsprovision von 2% über die Vertragslaufzeit mit ein. (Die Provisionssätze können von Anbieter zu Anbieter etwas variieren!)

Die Rechnung zu den Provisionskosten im Detail:

Sparbeitrag x Monate pro Jahr x Jahre der Beitragszahlung =Bemessungsgrundlage für die Provisionshöhe

200,- Euro x 12 Monate x 35 Jahre = 84.000 Euro

Bemessungsgrundlage x Abschlussprovisionssatz = Abschlussprovision

84.000 Euro x 2,5% = 2.100,- Euro (wird dem Vermittler sofort zu Beginn ausgezahlt)

Bemessungsgrundlage x Betreuungsprovisionssatz = Betreuungsprovision

84.000 Euro x 2% = 1.680,- Euro (wird dem Vermittler über die Jahre verteilt ausgezahlt)

Wenn Sie über die Vertragslaufzeit, was gerade von Selbständigen und besser Verdienenden gern genutzt wird, auch noch Zuzahlungen tätigen, dann werden diese Zuzahlungen in der Regel mit 4 bis 5% Kosten belastet. Das bedeutet je mehr Geld Sie einzahlen, desto mehr Provisionskosten fallen an.

Allein nur durch die Provisionen ohne Zuzahlungen, fehlen Ihnen in unserem Beispielvertrag 3.780,- Euro. Dieser Betrag kann nicht an der Wertentwicklung ihres Vermögens teilnehmen.

Zusätzlich zu diesen Provisionskosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem Kosten, die in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand stehen.

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente oder mehr Kapital.

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente oder mehr Kapital.

Extra Tipp: Die Toptarife unter den Honorartarifen können sogar einem Vergleich mit reinen Fondsanlagen standhalten. Dadurch, dass die Kostenstrukturen bei Honorartarifen sehr gering ausfallen und die Abgeltungssteuer in der Ansparphase wegfällt, erzielen Sie mit Honorartarifen im eins zu eins Vergleich mit reinen Fonds, höhere Ablaufleistungen.

Welche Nachteile habe ich bei einer privaten Rentenversicherung oder privaten Altersvorsorge?

Nachteile bei privaten Rentenversicherungen könnten abhängig davon sein, ob Ihr Tarif noch einer älteren Generation angehört und eben ein Provisionstarif bzw. Courtagetarif ist.

- Eine flexible private Rentenversicherung unterliegt keiner staatlichen Förderung, wie z.B. eine Riester Rente oder eine Basisrente bzw. Rürup Rente.

- Ältere Tarife sind meist Provisionstarife und enthalten höhere Kosten.

- Die Beiträge zur privaten Rentenversicherung können nicht zur Senkung der Steuerlast angesetzt werden.

- Bei einigen Anbietern entstehen bei vorzeitiger Vertragsauflösung sogenannte Stornogebühren (Strafgebühren).

Wer kann eine private Rentenversicherung oder private Altersvorsorge abschließen?

Eine private Rentenversicherung kann von jedem abgeschlossen werden, der bereit ist etwas Kapital für seine Altersvorsorge oder zur Rücklagenbildung zu sparen. Eine private Rentenversicherung ist nicht an staatlich festgelegte Personenkreise gebunden, daher kann diese Sparvariante von jedem genutzt werden.

Was passiert bei Tod mit meiner privaten Rentenversicherung oder Altersvorsorge?

Für den Todesfall kann ich das Guthaben einer privaten Rentenversicherung an die gesetzlichen Erben weiterreichen oder Sie bestimmen vorab ganz individuell wer im Todesfall der Bezugsberechtigte für das Vertragsguthaben ist.

Wie kann ich eine private Rentenversicherung oder private Altersvorsorge kündigen?

Eine private Rentenversicherung ist im Gegensatz zu anderen Formen der Rentenvorsorge jederzeit zur nächsten Periode der Beitragszahlung kündbar. Da die meisten privaten Rentenversicherungen mit einer monatlichen Beitragszahlung bespart werden, können Sie diese Verträge also monatlich kündigen.

Sie sollten jedoch bedenken, dass es gerade bei älteren Verträgen, die vielleicht noch vor 2005 abgeschlossen wurden oder noch einen höheren Garantiezins versprechen, sinnvoll sein kann, diese Verträge nicht zu kündigen, sondern nur als beitragsfreien Vertrag weiter zu führen.

Weiterführende Informationen zu Honorartarifen!

- Erklärungen und Tipps zur Selbsthilfe zur Honorarberatung

- Erklärungen und Tipps zur Selbsthilfe zu Honorartarifen

- Erklärungen und Tipps zur Selbsthilfe bei Nettotarifen

- Erklärungen und Tipps zur Selbsthilfe zu Nettopolicen und Bruttopolicen

- Erklärungen und Tipps zur Selbsthilfe in der Rürup oder Basisrentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Riester Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der betrieblichen Altersvorsorge (bAV)

- Anbieterliste und Tarife plus Vergleichsrechnungen

Welche Anbieter stellen Honorartarife zur privaten Altersvorsorge zur Verfügung?

Wenn dieser Beitrag hilfreich war, dann teilen Sie ihn bitte! Vielen Dank vorab!

KontaktStellen Sie Ihre Anfrage ganz einfach hier über das untere Kontaktformular oder nutzen Sie die Möglichkeit gleich online einen Termin zu Buchen. Dafür klicken Sie im linken Menü auf Terminanfrage. Dann einfach über den angezeigten Kalender einen zu Ihrem Zeitplan passenden Termin wählen und schon kann es los gehen. Sie können sich aber auch über den kostenlosen Rückrufservice von uns anrufen lassen. Dafür gehen Sie einfach über das Menü auf der rechten Seite. |

|

|