Nettopolice mit Honorartarif oder Nettotarif

Tipps und Vorteile zu Honorartarif oder Nettotarif in Nettopolicen

Sämtliche Angebotsberechnungen, Beratungsleistungen/ Honorarberatung zu Honorartarifen/ Nettotarifen und auch spätere laufende Vertragsbetreuung für Honorartarife/ Nettotarife sind zu 100% kostenfrei.

(Gilt für Alters- und Kindervorsorge, BU- Versicherung, Todesfallschutz u. Sachverträge als Honorartarife)

Einsparpotentiale:

bis zu 35% Beitragsersparnis jedes Jahr auf Ihre Versicherungen

trotzdem 100% Leistung

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Die wichtigsten Informationen auf einen Blick:

- Was ist eine Nettopolice?

- Wieso gibt es die Nettopolice?

- Was sind die Unterschiede von Nettopolice und Bruttopolice?

- Wie funktioniert eine Nettopolice?

- Wo finde ich Nettopolicen bzw. wo werden sie angewandt?

- Welche Vorteile habe ich durch eine Nettopolice?

- Welche Nachteile habe ich durch eine Nettopolice?

- Wer kann eine Nettopolice abschließen?

- Woher bekomme ich eine Nettopolice?

- Weiterführende Informationen!

- Welche Anbieter stellen Nettopolicen zur privaten Altersvorsorge zur Verfügung?

Angebote können Sie hier kostenfrei anfordern.

Hinter den hier drunter angezeigten Produkten/Produkt-/Modulbildern gelangen Sie zu online Formularen, über die Sie sich kostenfreie Angebote bestellen können. Einfach die Formulare Ihrer Wahl entsprechend, Ihrer Wünsche ausfüllen und absenden. Sie erhalten dann schnellst möglich eine Rückfrage oder direkt das gewünschte kostenfreie Angebot.

Honorartarif kostenfrei berechnen

und mit bisherigem Tarif vergleichen!

Was ist eine Nettopolice?

Die Nettopolice beinhaltet die große Gruppe der Honorartarife, Nettotarife oder auch Servicetarife.

Die Nettopolice beinhaltet die große Gruppe der Honorartarife, Nettotarife oder auch Servicetarife.

Das „Netto“ in diesem Begriff steht dafür, dass diese Produkte frei von Abschlussprovisionen und Betreuungsprovisionen sind. Daher sind die Produkte besonders in der Verwendung zur privaten Altersvorsorge oder in der privaten Lebensversicherung und Rentenversicherung anzutreffen.

Der Begriff „Police“ wird in der Versicherungsbranche verwendet und steht im Deutschen für das Wort Versicherungsschein oder auch Versicherungsurkunde. In dieser Versicherungspolice oder dem Versicherungsschein bzw. der Versicherungsurkunde sind die vereinbarten Leistungen und Prämien verbrieft.

Wieso gibt es die Nettopolice?

Nettopolicen mit einem Honorartarif oder Nettotarif gibt es innerhalb der Versicherungsbranche in den Bereichen der Altersvorsorge, der biometrischen Risikoabsicherung (Berufsunfähigkeit und Krebsversicherung) und natürlich auch bei den Sachversicherungen (Hausratversicherung, Haftpflichtversicherung).

Nettopolicen mit einem Honorartarif oder Nettotarif gibt es innerhalb der Versicherungsbranche in den Bereichen der Altersvorsorge, der biometrischen Risikoabsicherung (Berufsunfähigkeit und Krebsversicherung) und natürlich auch bei den Sachversicherungen (Hausratversicherung, Haftpflichtversicherung).

Ursprünglich waren diese Honorartarife oder Nettotarife, die auch heute noch als Servicetarife bezeichnet werden, nur für die Mitarbeiter der Versicherungen gedacht, um Ihnen zur eigenen Vorsorge und Absicherung einen innerbetrieblichen Rabatt zu gewähren.

|

Das Video erklärt die Vorteile einer Nettopolice mit Honorartarif oder Nettotarif! |

Dies ließ sich einfach realisieren, da die Mitarbeiter von Versicherungsgesellschaften für die Nutzung der hauseigenen Tarife, auf die sonst üblichen Abschlussprovisionen und Betreuungsprovisionen verzichteten.

Neben den gebundenen angestellten und auch selbständigen Mitarbeitern von Versicherungsgesellschaften, gibt es immer mehr unabhängige Vermittler (z.B. Honorarberater und Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen), die Versicherungsprodukte und Bankprodukte, komplett im Interesse des Verbrauchers oder Kunden vermittelten.

Neben den gebundenen angestellten und auch selbständigen Mitarbeitern von Versicherungsgesellschaften, gibt es immer mehr unabhängige Vermittler (z.B. Honorarberater und Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen), die Versicherungsprodukte und Bankprodukte, komplett im Interesse des Verbrauchers oder Kunden vermittelten.

Damit diese Berater und Vermittler, die wegen ihrer unabhängigen Meinung bekannt sind, einem Interessenkonflikt aus dem Weg gehen können, wurden diese speziellen Servicetarife nach und nach für die öffentliche Produktvermittlung frei gegeben. Das sind dann die sogenannten Honorartarife oder Nettotarife.

Am weitesten verbreitet ist jedoch die Verwendung des Begriffs Nettopolice mit einem Honorartarif oder auch Nettotarif, in ihrer Anwendung für die Produkte der privaten Rentenversicherung und Altersvorsorge. Dazu gehören die Untergruppen Basis Rente oder Rürup Rente, Riester Rente, die betriebliche Altersvorsorge (bAV) oder die flexible private Altersvorsorge.

Merke: Das Potential der Kostenreduzierung über eine Nettopolice mit Honorartarif oder Nettotarif und der dadurch entstehende Mehrwert in den Ablaufleistungen ist besonders hoch.

Merke: Das Potential der Kostenreduzierung über eine Nettopolice mit Honorartarif oder Nettotarif und der dadurch entstehende Mehrwert in den Ablaufleistungen ist besonders hoch.

Die über die Vertragslaufzeit meist ratierlich zufließenden Sparbeiträge und der damit verbundene Cost Average Effekt, können zusätzlich für mehr Wachstum sorgen. Über die niedrigeren Gebühren steht mehr Geld zur Verfügung, was zu einem besseren Zinses-Zins-Effekt führt und das gebildete Kapital und die zu erwartende Zusatzrente anwachsen lassen. In dem Bereich der privaten Altersvorsorge ist der Nutzen durch eine Nettopolice besonders hoch.

Was sind die Unterschiede von Nettopolice und Bruttopolice?

Ein Unterschied, zwischen Nettopolice und Bruttopolice, liegt in dem Wegfall der Abschlussprovisionen und Betreuungsprovisionen in einem Honorartarif oder auch Nettotarif. Das reduziert die Kosten von Beginn an enorm.

Im Altersvorsorgesegment geben manche Versicherer innerhalb der Honorartarife und Nettotarife für den Endkunden nochmals Nachlässe auf Verwaltungsgebühren. Bei der Nutzung von fondsgebundenen Produkten fallen immer häufiger die Provisionen an Versicherungen und Banken weg, die von den Kapital verwaltenden Gesellschaften (KAG) rückvergütet wird. Das sind die sogenannten Kick-Back-Zahlungen, die dem Guthaben des Kunden direkt gutgeschrieben werden.

Im Altersvorsorgesegment geben manche Versicherer innerhalb der Honorartarife und Nettotarife für den Endkunden nochmals Nachlässe auf Verwaltungsgebühren. Bei der Nutzung von fondsgebundenen Produkten fallen immer häufiger die Provisionen an Versicherungen und Banken weg, die von den Kapital verwaltenden Gesellschaften (KAG) rückvergütet wird. Das sind die sogenannten Kick-Back-Zahlungen, die dem Guthaben des Kunden direkt gutgeschrieben werden.

Ein weiterer Unterschied zwischen Nettopolicen und Bruttopolicen besteht darin, dass für den Verbraucher und Kunden bei den Bruttopolicen in der Regel nicht immer klar ist, welche Kosten ihnen im Laufe der Jahre durch Abschlussprovisionen und Betreuungsprovisionen oder auch Verwaltungsvergütungen entstehen.

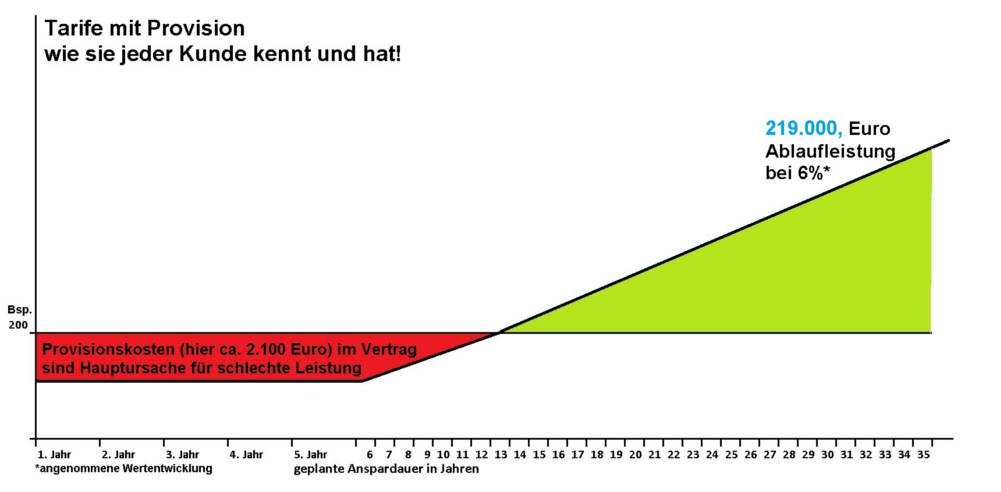

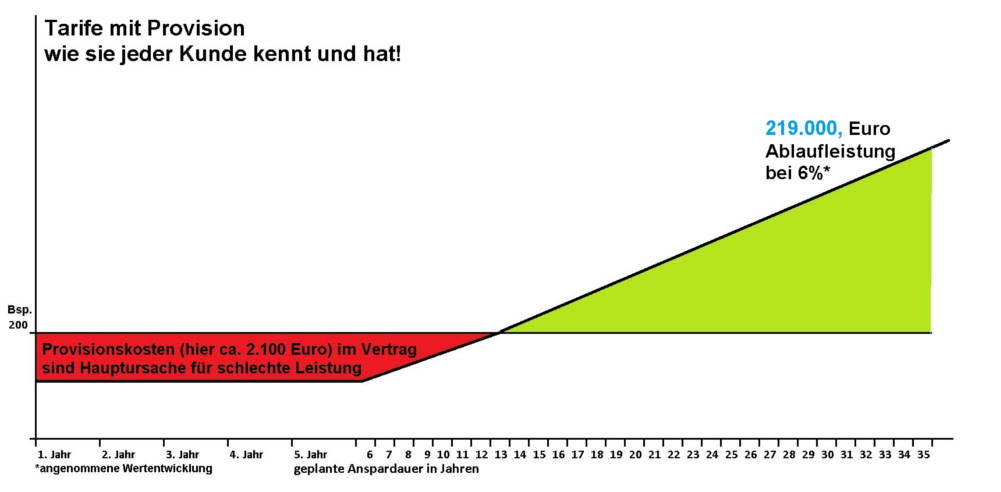

Den Nutzern von Versicherungen und Anlageprodukten zur Altersvorsorge in Deutschland ist in der Regel nicht klar, welche Nachteile sich ergeben, wenn sie sich für einen Bruttotarif oder auch Tarife mit Abschlussprovisionen und Betreuungsprovisionen entscheiden. Welche Auswirkung durch diese Vergütungsbestandteile innerhalb der Bruttotarife entstehen wird aus Unkenntnis sehr oft nicht einmal hinterfragt. Deshalb, soll die folgende vergleichende Beispielrechnung zwischen einer Bruttopolice mit Provisionskosten und einer Nettopolice mit einem Honorartarif oder Nettotarif in der privaten Altersvorsorge etwas mehr Grundlagenwissen vermitteln.

Den Nutzern von Versicherungen und Anlageprodukten zur Altersvorsorge in Deutschland ist in der Regel nicht klar, welche Nachteile sich ergeben, wenn sie sich für einen Bruttotarif oder auch Tarife mit Abschlussprovisionen und Betreuungsprovisionen entscheiden. Welche Auswirkung durch diese Vergütungsbestandteile innerhalb der Bruttotarife entstehen wird aus Unkenntnis sehr oft nicht einmal hinterfragt. Deshalb, soll die folgende vergleichende Beispielrechnung zwischen einer Bruttopolice mit Provisionskosten und einer Nettopolice mit einem Honorartarif oder Nettotarif in der privaten Altersvorsorge etwas mehr Grundlagenwissen vermitteln.

Bsp. mit 200,- € Sparbeitrag |

|

Mit Provisionskostenverlieren Sie 69.000,- EUR |

Bsp. mit 200,- € Sparbeitrag |

|

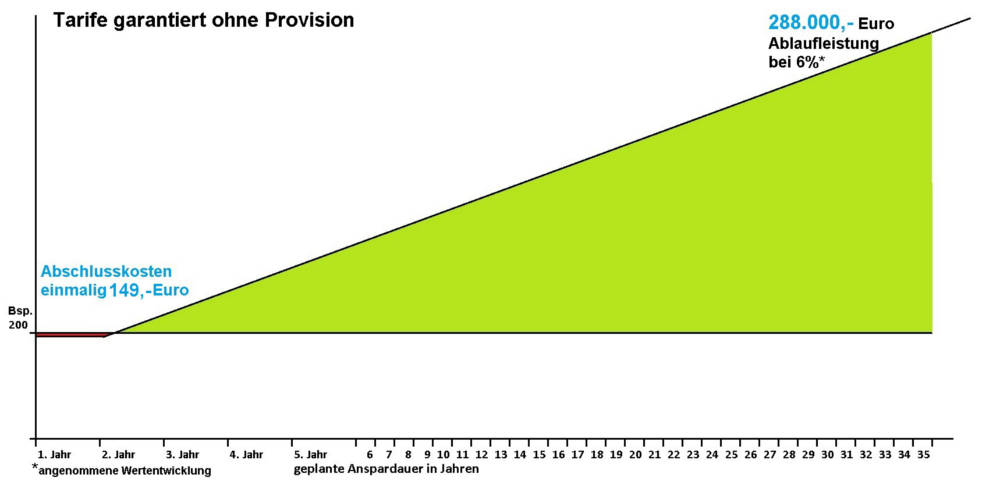

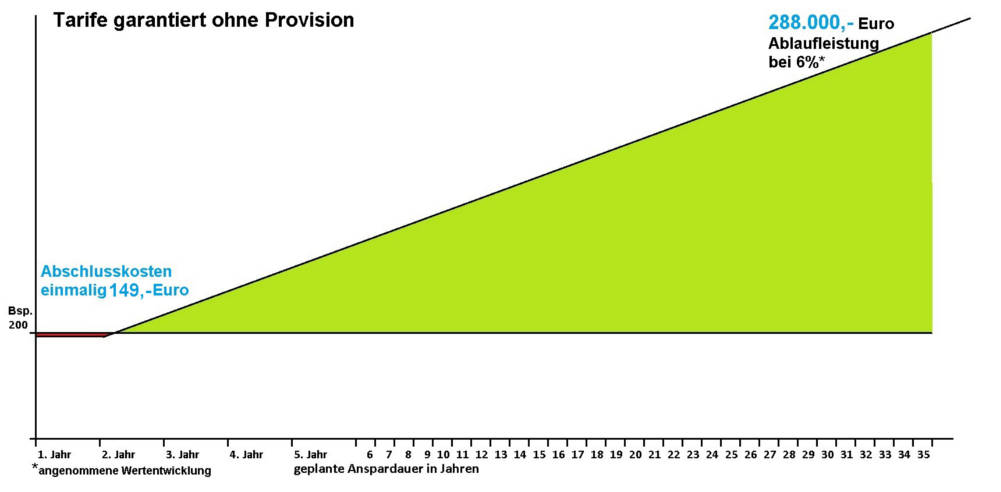

Mit Honorartarifgewinnen Sie 69.000,- EUR |

Berechnungsbeispiel:

In dem Beispiel zum Vergleich einer Bruttopolice mit einer Nettopolice, spart eine Person monatlich 200,- Euro für seine private Altersvorsorge oder Rente.

In der Berechnung gehen wir davon aus, dass die Person 32 Jahre jung ist und noch 35 Jahre bis zur Regelaltersrente hat. Außerdem fließen in die Berechnung die aktuellen Vergütungssätze der Versicherungsbranche mit ein. Auf extreme Abweichungen, von denen es im Vorsorgemarkt durchaus viele gibt, verzichten wir in unserem Beispiel. Es wird für den Posten der Abschlussprovision mit 2,5 % gerechnet. Für den Posten der Betreuungsprovision oder auch Bestandspflegeprovision setzen wir 2% an. Beide Kostenbestandteile wirken auf das geplante und tatsächliche Beitragsaufkommen über die gesamte Laufzeit. Die Vergütungssätze können von Vermittler zu Vermittler durchaus leicht variieren.

In der Berechnung gehen wir davon aus, dass die Person 32 Jahre jung ist und noch 35 Jahre bis zur Regelaltersrente hat. Außerdem fließen in die Berechnung die aktuellen Vergütungssätze der Versicherungsbranche mit ein. Auf extreme Abweichungen, von denen es im Vorsorgemarkt durchaus viele gibt, verzichten wir in unserem Beispiel. Es wird für den Posten der Abschlussprovision mit 2,5 % gerechnet. Für den Posten der Betreuungsprovision oder auch Bestandspflegeprovision setzen wir 2% an. Beide Kostenbestandteile wirken auf das geplante und tatsächliche Beitragsaufkommen über die gesamte Laufzeit. Die Vergütungssätze können von Vermittler zu Vermittler durchaus leicht variieren.

Das Berechnungsbeispiel zu den Abschluss- und Betreuungskosten im Einzelnen:

Sparrate x Monate pro Jahr x Jahre der Beitragszahlung = Bemessungsgrundlage für die Höhe der Abschluss- und Betreuungskosten

200,- Euro x 12 Monate x 35 Jahre = 84.000 Euro

Bemessungsgrundlage x Abschlusskostensatz = Abschlusskosten oder Provision

84.000 Euro x 2,5% = 2.100,- Euro (erhält der Vermittler zu Beginn des Vertrages ausgezahlt)

Bemessungsgrundlage x Betreuungskostensatz = Betreuungskosten oder Provision

84.000 Euro x 2% = 1.680,- Euro (erhält der Vermittler über die Laufzeit aufgeteilt ausbezahlt)

Möchte ein Kunde während der Vertragslaufzeit noch spontan Gelder einzahlen, was gern von Personen mit höheren Einkommen oder Selbständigen genutzt wird, so fallen darauf nochmals 4 oder 5% Kosten an. Je mehr Guthaben oder Vermögen ein Verbraucher innerhalb einer Bruttopolice ansammelt, desto mehr schlagen die Kosten für Abschluss und Betreuung zu Buche.

Allein die reinen Kosten für Abschluss- und Betreuungsprovision ohne Sonderzahlungen sorgen dafür, dass dem Kunden in dem Beispielvertrag 3.780,- Euro fehlen. Diese Summe nimmt nicht an dem Aufbau und der Wertentwicklung seines Altersvorsorgevermögens teil.

Außerdem fallen zu den Kosten für Abschluss- und Betreuungsprovision noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Kapitalverwaltung an.

Experten Tipp: Diese Provisionskosten und Verwaltungskosten in einer Bruttopolice werden einfach mit den Sparbeiträgen und dem Guthaben des Verbrauchers verrechnet. In den Produktinformationsblättern und Bedingungen wird gern darauf verwiesen, dass keine extra Kosten erhoben werden. An diesem Beispiel wird deutlich, dass sämtliche Kosten schon im Vertrag eingepreist sind und einfach dem Guthaben des Kunden entnommen werden. Der dadurch für den Kunden entstehende Verlust kann über die Jahre sehr hohe Summen erreichen, denn diese Provisionskosten nehmen nicht an der Wertentwicklung zum Kapitalaufbau oder auch am Aufbau einer Zusatzrente teil.

Experten Tipp: Diese Provisionskosten und Verwaltungskosten in einer Bruttopolice werden einfach mit den Sparbeiträgen und dem Guthaben des Verbrauchers verrechnet. In den Produktinformationsblättern und Bedingungen wird gern darauf verwiesen, dass keine extra Kosten erhoben werden. An diesem Beispiel wird deutlich, dass sämtliche Kosten schon im Vertrag eingepreist sind und einfach dem Guthaben des Kunden entnommen werden. Der dadurch für den Kunden entstehende Verlust kann über die Jahre sehr hohe Summen erreichen, denn diese Provisionskosten nehmen nicht an der Wertentwicklung zum Kapitalaufbau oder auch am Aufbau einer Zusatzrente teil.

Im Gegensatz zur Bruttopolice, wird bei einer Nettopolice mit einem Honorartarif oder einem Nettotarif vorab genau offen gelegt, welche Kosten dem Verbraucher für die Vermittlung und den Service durch den Honorarberater oder auch den Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen entstehen. Jeder Verbraucher ist über diese Transparenz genau im Bilde, was sein Vertrag kostet und wieviel Geld tatsächlich in der Sparanlage zur Altersvorsorge ankommt.

Wie funktioniert eine Nettopolice?

Eine Nettopolice mit einem Honorartarif oder Nettotarif ist in der Regel genauso ein Tarif, wie Sie ihn sonst auch in Form eines Bruttotarifs in einer Bruttopolice bei einer Versicherung erhalten. Auf keinen Fall ergeben sich dadurch Nachteile für einen Verbraucher. Im Gegenteil, diese Honorartarife und Nettotarife sind besonders günstig, weil die Gesamtkostenquote durch den Wegfall der Provisionskosten und verringerten Verwaltungsgebühren stark reduziert ist.

Eine Nettopolice mit einem Honorartarif oder Nettotarif ist in der Regel genauso ein Tarif, wie Sie ihn sonst auch in Form eines Bruttotarifs in einer Bruttopolice bei einer Versicherung erhalten. Auf keinen Fall ergeben sich dadurch Nachteile für einen Verbraucher. Im Gegenteil, diese Honorartarife und Nettotarife sind besonders günstig, weil die Gesamtkostenquote durch den Wegfall der Provisionskosten und verringerten Verwaltungsgebühren stark reduziert ist.

Außerdem ergeben sich durch die Abkopplung vom Provisionssystem oder auch Courtagesystem vereinfachte Rahmenbedingungen für Honorartarife und Nettotarife in Nettopolicen. Das kommt gerade bei den langfristiger angelegten Sparverträgen zum Tragen, denn dort fallen in der Regel die sogenannten Stornogebühren oder auch Strafgebühren weg.

Wo finde ich Nettopolicen bzw. wo werden sie angewandt?

Nettopolicen mit Honorartarifen oder Nettotarifen erhalten Sie derzeit vornehmlich von Honorarberatern und Versicherungsmaklern mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen. Diese haben in der Regel mit den produktgebenden Versicherungsgesellschaften Vereinbarungen getroffen, die jegliche Vergütung an den Berater oder Vermittler durch die Versicherungsgesellschaften ausschließen.

Nettopolicen mit Honorartarifen oder Nettotarifen erhalten Sie derzeit vornehmlich von Honorarberatern und Versicherungsmaklern mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen. Diese haben in der Regel mit den produktgebenden Versicherungsgesellschaften Vereinbarungen getroffen, die jegliche Vergütung an den Berater oder Vermittler durch die Versicherungsgesellschaften ausschließen.

Ist ein Verbraucher an dem Abschluss einer Nettopolice interessiert sind, so müssen Sie den Honorarberater oder den Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen separat bezahlen. Hierzu empfehle ich Ihnen, sich genauer mit den Gebührenmodellen zu beschäftigen.

Welche Vorteile habe ich durch eine Nettopolice?

Die Vorteile bei den Nettopolicen mit Honorartarif oder Nettotarif sollen stichpunktartig aufgezeigt werden:

- Nettopolicen enthalten alle Vorteile von normalen Bruttotarifen.

- Nettopolicen haben teilweise besserer Rahmenbedingungen durch die Abkopplung vom Provisionssystem.

- Nettopolicen erzielen in der Altersvorsorge durch die geringeren Kosten mehr Leistung.

- Nettopolicen sind absolut transparent und verbraucherfreundlich.

Extra-Tipp: Bei Nettopolicen mit einem Honorartarif oder Nettotarif, können Verbraucher dreifach sparen. Einmal über den Wegfall der Abschlussprovisionen und Betreuungsprovisionen für Vermittler, freie Berater und Makler.

Extra-Tipp: Bei Nettopolicen mit einem Honorartarif oder Nettotarif, können Verbraucher dreifach sparen. Einmal über den Wegfall der Abschlussprovisionen und Betreuungsprovisionen für Vermittler, freie Berater und Makler.

Zweitens, erheben Versicherungsgesellschaften in der privaten Altersvorsorge über eine Nettopolice, reduzierte Verwaltungskosten und gewähren Rückzahlungen von Provisionen, die sie sonst von der Kapital Anlage Gesellschaft (KAG) bekommen.

Diese Rückzahlung der Provisionen von der Kapital anlegenden Gesellschaft, werden auch als Kick-Back-Erstattung oder Zahlung bezeichnet. Diese Kick-Back´s werden auf der Seite von fiseba.de unter jeder einzelnen Gesellschaft in der Auflistung der Investmentfonds ausgewiesen und sind somit für den interessierten Nutzer leicht einzusehen und zu vergleichen.

Der dritte Sparvorteil entsteht, bei der Auswahl von ETF´s. Das sind im Bereich der Investmentfonds, die Exchange Traded Funds oder auch börsengehandelte Indexfonds. Durch die eigenständige Zusammenstellung und Pflege der Anlagestrategie über ETF Fonds lassen sich die Kosten für eine meist recht kostspielige Vermögensverwaltung reduzieren. Wenn ein Kunde alle Möglichkeiten einer Nettopolice mit Honorartarif oder Nettotarif ausschöpft sinkt die Gesamtkostenquote (TER) auf ein Minimum und die Leistung der möglichen Rente steigt auf ein Maximum.

fiseba.de empfiehlt für das Thema der Nettopolice mit Honorartarif oder Nettotarif zur ergänzenden Recherche auch die Beschreibungen zu Honorartarif und Nettopolice auf wikipedia.

Welche Nachteile habe ich durch eine Nettopolice?

Für die Nachteile im Bereich der Nettopolice, liegen die Ursachen darin begründet, dass die Verbraucher für die Beratung, die Vermittlung und den Service zu einem Nettotarif oder Honorartarif separat bezahlen müssen.

Für die Nachteile im Bereich der Nettopolice, liegen die Ursachen darin begründet, dass die Verbraucher für die Beratung, die Vermittlung und den Service zu einem Nettotarif oder Honorartarif separat bezahlen müssen.

So kann es gerade bei den meist sehr günstigen privaten Sachversicherungen (Haftpflichtversicherung, Hausratversicherung) durchaus sinnvoll sein, sich für einen normalen Bruttotarif zu entscheiden, denn die darin enthaltenen Provisionskosten sind in der Regel so gering, dass Sie über eine Honorarberatung deutlich drauf zahlen würden. Das sollten Sie jedoch im Einzelfall prüfen.

Es kann leicht dazu führen, dass Sie durch eine Honorarberatung oder Honorartarifvermittlung mehr Kosten haben. Hierzu empfehle ich ihnen, etwas genauer bei den verschiedenen Gebührenmodellen der Honorarberater und Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen nachzulesen.

Wer kann eine Nettopolice abschließen?

Eine Nettopolice mit einem Honorartarif oder auch Nettotarif kann im Prinzip von jedem abgeschlossen werden, der sich an einen Honorarberater oder Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen wendet.

Woher bekomme ich eine Nettopolice?

Eine Nettopolice die einen Honorartarif oder auch einen Nettotarif beinhaltet, erhalten Sie in der Regel über einen Honorarberater oder Versicherungsmakler mit der Erlaubnis zur Vermittlung von Honorartarifen und Nettotarifen.

Weiterführende Informationen zu Honorartarifen!

- Erklärungen und Tipps zur Selbsthilfe zur Honorarberatung

- Erklärungen und Tipps zur Selbsthilfe zu Honorartarifen

- Erklärungen und Tipps zur Selbsthilfe bei Nettotarifen

- Erklärungen und Tipps zur Selbsthilfe in der Privaten Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Rürup oder Basisrentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Riester Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der betrieblichen Altersvorsorge (bAV)

- Anbieterliste und Tarife plus Vergleichsrechnungen

Welche Anbieter stellen Nettopolicen mit Honorartarif oder Nettotarif zur privaten Altersvorsorge zur Verfügung?

War dieser Beitrag hilfreich? Teilen Sie ihn bitte! Vielen Dank vorab!

KontaktStellen Sie Ihre Anfrage ganz einfach hier über das untere Kontaktformular oder nutzen Sie die Möglichkeit gleich online einen Termin zu Buchen. Dafür klicken Sie im rechten Menü auf Terminanfrage. Dann einfach über den angezeigten Kalender einen zu Ihrem Zeitplan passenden Termin wählen und schon kann es los gehen. Sie können sich aber auch über den kostenlosen Rückrufservice von uns anrufen lassen. Dafür gehen Sie einfach über das Menü auf der rechten Seite. |

|

|