Rürup Rente oder Basisrente

Nützliche Tipps und Vorteile durch Honorartarife

Honorarberatung auf fiseba.de erfolgt kostenfrei zu Honorartarifen bzw. Nettotarifen - Online Beratungs-Service!

Erstellung kostenfreier VVG-konformer Angebote (siehe auch Schritt 2) mit Honorarberatung!

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Die wichtigsten Informationen auf einen Blick:

- Was ist die Basisrente oder Rürup Rente?

- Wieso gibt es die Basisrente oder Rürup Rente?

- Wer kann eine Basisrente oder Rürup Rente beantragen?

- Wie funktioniert die Basisrente oder Rürup Rente?

- Was sind die Vorteile der Basisrente oder Rürup Rente?

- Welche Vorteile ergeben sich durch Honorartarife bei der Basisrente oder Rürup Rente?

- Was sind die Nachteile der Basisrente oder Rürup Rente?

- Wie kann ich eine Basisrente oder Rürup Rente kündigen?

- Weiterführende Informationen!

- Welche Anbieter stellen Honorartarife für Basisrenten oder Rürup Rentenprodukte zur Verfügung?

Honorartarif kostenfrei berechnen

und mit bisherigem Tarif vergleichen!

Was ist die Basisrente oder Rürup Rente?

Die Rürup Rente wird richtiger Weise als Basisrente bezeichnet. Den Namen Rürup Rente trägt diese Form der privaten Altersvorsorge nur, weil der Bert Rürup, als Professor für Volkswirtschaft, den Vorsitz einer Sachverständigenkommission inne hatte, die sich mit der Nachhaltigkeit in der Finanzierung der sozialen Sicherungssysteme unter anderem durch private Vorsorgekonzepte, beschäftigte.

Die Basisrente oder auch Rürup-Rente wurde im Jahr 2005 eingeführt und gilt als private Alternative zur gesetzlichen Rentenversicherung.

|

|

Wieso gibt es die Basisrente oder Rürup Rente?

Gedacht ist die Rürup-Rente vor allem für Selbständige, denn diese nutzen in der Regel die Möglichkeit, sich von den recht hohen Beiträgen zur gesetzlichen Rentenversicherung befreien zu lassen.

Gedacht ist die Rürup-Rente vor allem für Selbständige, denn diese nutzen in der Regel die Möglichkeit, sich von den recht hohen Beiträgen zur gesetzlichen Rentenversicherung befreien zu lassen.

Über die Rürup-Rente oder auch Basisrente steht den Selbständigen eine Alternative zum Aufbau einer privaten Altersvorsorge zur Verfügung, die zudem, in der Ansparphase steuerlich gefördert wird. Gerade dieser steuerliche Vorteil, kann aber auch von jungen Angestellten, besser Verdienenden Angestellten, Beamten oder älteren Personen, die kurz vor der Rente stehen genutzt werden.

Wer kann eine Basisrente oder Rürup Rente beantragen?

Eine Rürup-Rente kann im Prinzip jeder beantragen, denn alle Personen die einkommensteuerpflichtig sind und Ihren Hauptwohnsitz in Deutschland haben sind förderfähig.

Trotzdem gibt es einige Personenkreise die vom Abschluss einer Basisrente oder Rürup-Rente einen besonderen Nutzen ziehen können. Dazu zählen in erster Linie die Selbständigen, besser verdienende Angestellte oder Beamte und Vorsorgesparer im gehobenen Alter die zur steuerlichen Optimierung noch höhere Investitionen in eine lebenslange Rente leisten wollen.

Wie funktioniert die Basisrente oder Rürup Rente?

Bei der Basisrentenversicherung oder Rürup Rente gibt es wie bei jeder anderen Form der privaten Rentenversicherung auch, eine Ansparphase und eine Auszahlungsphase oder auch Rentenphase. Die Ansparphase wird dazu genutzt, um fest vereinbarte Geldbeträge in ratierlicher Sparweise (monatlich, vierteljährlich, halbjährlich oder jährlich) anzusparen. Dazu haben Sie in der Regel die Möglichkeit flexible Zuzahlungen zu tätigen.

Die Hauptmerkmale dieser Ansparphase sind geprägt, durch die steuerliche Absetzbarkeit der Beiträge im Rahmen des Sonderausgabenabzugs bis zu 26.527,80 Euro im Jahr 2023.

Die Hauptmerkmale dieser Ansparphase sind geprägt, durch die steuerliche Absetzbarkeit der Beiträge im Rahmen des Sonderausgabenabzugs bis zu 26.527,80 Euro im Jahr 2023.

In der Rentenphase, die für Verträge, die nach 2012 geschlossen wurden, frühestens ab dem 62. Lebensjahr beginnen darf, wird dann das angesparte Kapital in Form einer lebenslangen Rente ausgezahlt.

Die Rentenzahlungen unterliegen genau wie die gesetzliche Rentenzahlung der Versteuerung mit dem persönlichen Steuersatz und der Beitragspflicht zur Krankenversicherung.

Da eine Basisrentenversicherung in der Ansparphase nicht gekündigt werden kann, kann das eingezahlte Kapital einer Basisrentenvorsorge nicht zur Verwertung bei Insolvenz, Pfändung oder einer Anrechnung bei ALGII herangezogen werden.

In der Rentenphase ist der Pfändungsschutz auf den Pfändungsfreibetrag begrenzt.

Was sind die Vorteile der Basisrente oder Rürup Rente?

Die Vorteile einer Basisrente oder auch Rürup Rente können wie folgt zusammengefasst werden:

Vorteil 1: steuerliche Abzugsfähigkeit

Vorteil 2: flexible Beitragszahlungen

Vorteil 3: Honorartarife sind möglich

Vorteil 4: Absicherung weiterer Risiken möglich

Zu Vorteil 1: Steuerliche Abzugsfähigkeit

Während der Ansparphase fördert die Bundesregierung die Sparbeträge ausschließlich über deren steuerliche Absatzbarkeit. Ausgangsgröße für die Berechnung des jährlichen Steuervorteils ist der maximal anrechenbare Höchstbeitrag zur Basisrente oder auch zur Rürup-Rentenversicherung. Konkret ergibt sich für das Jahr 2019, ein maximaler Beitrag zur Basisrente von 24.305 Euro. Dieser Wert wird jährlich neu ermittelt, indem man sich hier an den Höchstbeiträgen zur knappschaftlichen Rentenversicherung orientiert. Steigen diese zukünftig, werden auch die absetzbaren Summen, die zur Senkung der Steuerlast in der Einkommenssteuererklärung verwendet werden können, angehoben.

Hinweis:

- Dieser jährliche Höchstbeitrag unterliegt bis zum Jahr 2025 einer Übergangslösung. Das bedeutet im Jahr 2019 können von dem Höchstbetrag lediglich 88 % steuerlich zur Absetzbarkeit angesetzt werden. Jedes weitere Jahr bis 2025 erhöht sich der absetzbare Anteil um 2%, bis ab 2025 100 % des Höchstbeitrages zur Basisrente abgesetzt werden können.

- Bei Arbeitnehmern ist der Höchstbetrag um die bereits geleisteten Arbeitnehmer und Arbeitgeberanteile zur gesetzlichen Rentenversicherung zu kürzen, um den aktuell steuerlich förderfähigen Betrag zu erhalten.

Zu Vorteil 2: Flexible Beiträge

Je nach Anbieter sind monatliche Beitragszahlungen schon ab teilweise 10,- Euro möglich.

Dafür können Sie Ihre Basisvorsorge zum Jahresende, wenn Sie die steuerlichen Möglichkeiten noch nicht ausgeschöpft haben, bis zum maximalen Höchstbetrag auffüllen. Das ist dadurch möglich, dass die meisten Anbieter flexible Zuzahlungsoptionen ermöglichen.

Zu Vorteil 3: Honorartarife zur Basisrente oder Rürup-Rente

Da es immer mehr Anbieter gibt, die auch bei den Tarifen zur Basisrentenversicherung Honorartarife in Nettopolicen anbieten, ergibt sich für den Endverbraucher und Vorsorgesparer ein enormer finanzieller Vorteil.

Da es immer mehr Anbieter gibt, die auch bei den Tarifen zur Basisrentenversicherung Honorartarife in Nettopolicen anbieten, ergibt sich für den Endverbraucher und Vorsorgesparer ein enormer finanzieller Vorteil.

Dieser Vorteil liegt darin begründet, dass die sonst in Altersvorsorgeverträgen enthaltenen Abschlussprovisionen und Betreuungsprovisionen von vornherein wegfallen. Kurz gesagt, in Ihrem Altersvorsorgevertrag kommt von Beginn an mehr Geld an, was sonst für Kosten weggehen würde.

Dadurch haben Sie garantiert mehr Rente. Bei einigen Anbietern erhalten Sie zudem zusätzlich stark reduzierte Verwaltungsgebühren innerhalb des Versicherungsvertrages oder der Kapitalverwaltung, was den Mehrwert und damit Ihr verfügbares Kapital zur Zusatzrente nochmals erhöht.

Besonderes Augenmerk sollten Sie gerade bei Fondsgebundenen Basisrentenversicherungen auf die 100 % Erstattung von Kick-Back-Zahlungen legen, denn dies ist über die Jahre ein enormer Kostenblock, der sonst ebenfalls als Provision an Versicherungen und Banken fließen würde.

Tipp: Ein zusätzliches Kriterium, welches für Honorartarife spricht, ist die Möglichkeit die Gebühren zur Vertragsvermittlung und Beratung selbst aushandeln zu können. Wer sich hierzu mit dem Thema Gebührenmodelle bei Honorarberatern zu Honorartarifen etwas näher beschäftigt, kann nochmals eine Menge Geld sparen. Mehr dazu können sie hier nachlesen >>.

Zu Vorteil 4: Absicherung weiterer Risiken möglich

Zusatzrisiko 1: Hinterbliebenenschutz

Zusatzrisiko 2: Berufsunfähigkeitsversicherung

Zusatzrisiko 3: Erwerbsunfähigkeitsversicherung

Details zum Zusatzrisiko 1: Hinterbliebenenschutz

Bei einer Basisrente oder auch Rürup-Rente können Sie bei den meisten Anbietern eine Hinterbliebenen Vorsorge einschließen lassen. Damit wird Ihrem Ehepartner oder dem Lebenspartner oder wenn Sie es wünschen Ihren Kindern (für die einmal Kindergeld gezahlt wurde) eine Art Witwenrente oder Waisenrente gezahlt. Die Zahlung erfolgt in der Regel über einen fest vereinbarten Zeitraum, den man auch als Rentengarantiezeit bezeichnet. Manchmal wird das für diesen Zeitraum gedachte Kapital auch in einem Betrag ausgeschüttet und beschreibt die Todesfallleistung als Restkapital. Die Rentengarantiezeit legt einen Zeitraum ab dem Renteneintritt fest innerhalb der Versicherer an die Hinterbliebenen eine Renten- oder Kapitalleistung erbringen muss. Oft vereinbarte Zeiträume sind 10, 15 oder auch 20 Jahre Rentengarantiezeit.

Bei einer Basisrente oder auch Rürup-Rente können Sie bei den meisten Anbietern eine Hinterbliebenen Vorsorge einschließen lassen. Damit wird Ihrem Ehepartner oder dem Lebenspartner oder wenn Sie es wünschen Ihren Kindern (für die einmal Kindergeld gezahlt wurde) eine Art Witwenrente oder Waisenrente gezahlt. Die Zahlung erfolgt in der Regel über einen fest vereinbarten Zeitraum, den man auch als Rentengarantiezeit bezeichnet. Manchmal wird das für diesen Zeitraum gedachte Kapital auch in einem Betrag ausgeschüttet und beschreibt die Todesfallleistung als Restkapital. Die Rentengarantiezeit legt einen Zeitraum ab dem Renteneintritt fest innerhalb der Versicherer an die Hinterbliebenen eine Renten- oder Kapitalleistung erbringen muss. Oft vereinbarte Zeiträume sind 10, 15 oder auch 20 Jahre Rentengarantiezeit.

Achtung: Wenn sie keine Rentengarantiezeit vereinbaren, und sagen wir mal 1 Jahr nach dem Renteneintritt versterben, dann fällt das gesamte eingezahlte Kapital an die Versichertengemeinschaft. Ihre Hinterbliebenen gehen demnach leer aus. Damit wird dem Fakt Rechnung getragen, dass die Basisrente in Ihrer Art der gesetzlichen Rentenversicherung gleichgestellt ist, denn auch bei der gesetzlichen Rentenversicherung verfällt das Kapital nach Ihrem Tode.

Details zum Zusatzrisiko 2: Berufsunfähigkeitsversicherung

Zu einer Basisrentenversicherung können Sie auch eine Berufsunfähigkeitszusatzversicherung abschließen. Das bedeutet, dass ein Teil Ihres aufgewendeten Beitrages zur Vorsorge für die Absicherung Ihrer Berufsunfähigkeit verwendet wird. Das führt dazu, dass auch Ihre gesamte Rentenleistung im Alter geringer ausfällt.

Sie sollten zudem darauf achten, dass von Ihren Beiträgen immer mehr als 50 % zum Aufbau einer Zusatzrente verwendet werden, denn sonst verlieren Sie den Anspruch auf den steuerlichen Abzug.

Hinweis: Die Leistungen zu einer Berufsunfähigkeitsversicherung sind steuerpflichtig.

Seit 2014 gibt es jedoch noch eine weitere Möglichkeit zur Absicherung einer Berufs- oder Erwerbsunfähigkeitsrente in Form eines Basisrentenproduktes. Diese Produktvarianten sind allerdings eigenständige Vorsorgelösungen, bei denen im Leistungsfall eine lebenslange Berufsunfähigkeitsrente oder Erwerbsunfähigkeitsrente geleistet wird. Die Beiträge zu diesen Produkten können ebenfalls voll steuerlich in Abzug gebracht werden.

Details zum Zusatzrisiko 3: Erwerbsunfähigkeitsversicherung

Auch die Erwerbsunfähigkeit ist ein Zusatzbaustein, den Sie, ähnlich wie die Berufsunfähigkeitsversicherung mit in eine Basisrentenversicherung einschließen oder als separates Basisprodukt abschließen können. Lediglich die Leistungen unterscheiden sich entsprechend der unterschiedlichen Definitionen von Erwerbsunfähigkeitsrente und Berufsunfähigkeitsrente.

Auch die Erwerbsunfähigkeit ist ein Zusatzbaustein, den Sie, ähnlich wie die Berufsunfähigkeitsversicherung mit in eine Basisrentenversicherung einschließen oder als separates Basisprodukt abschließen können. Lediglich die Leistungen unterscheiden sich entsprechend der unterschiedlichen Definitionen von Erwerbsunfähigkeitsrente und Berufsunfähigkeitsrente.

Tipp: Wenn Sie sich gegen die Risiken durch Berufsunfähigkeit oder Erwerbsunfähigkeit absichern wollen, könnte es sinnvoll sein sich dazu unabhängig von der Basisvorsorge zu informieren.

Welche Vorteile ergeben sich durch Honorartarife bei der Basisrente oder Rürup Rente?

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade von Selbständigen oder besser Verdienenden wird die Basisrente oder Rürup Rente wegen der hohen steuerlich absetzbaren Beträge genutzt. Dabei wird der sich ergebende Nachteil der Provisionstarife oder auch Courtagetarife oftmals nicht näher hinterfragt. Aus diesem Grund, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

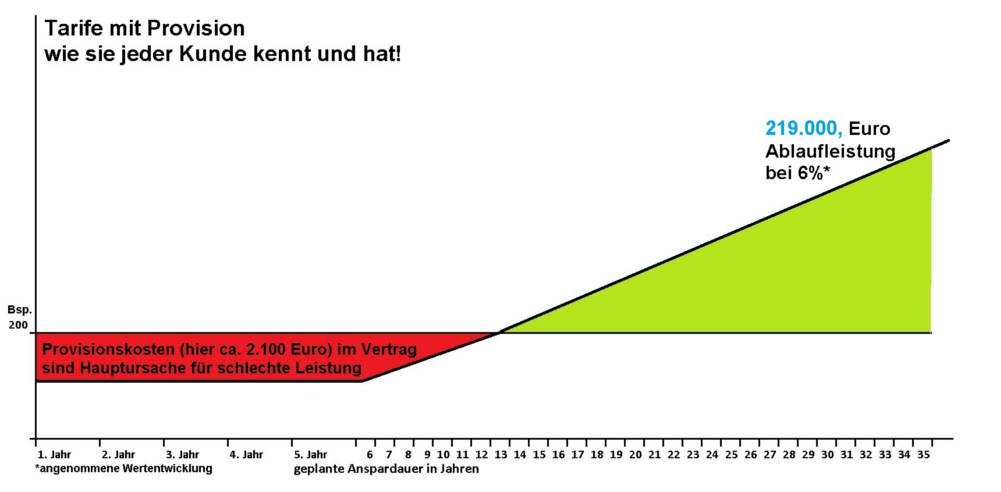

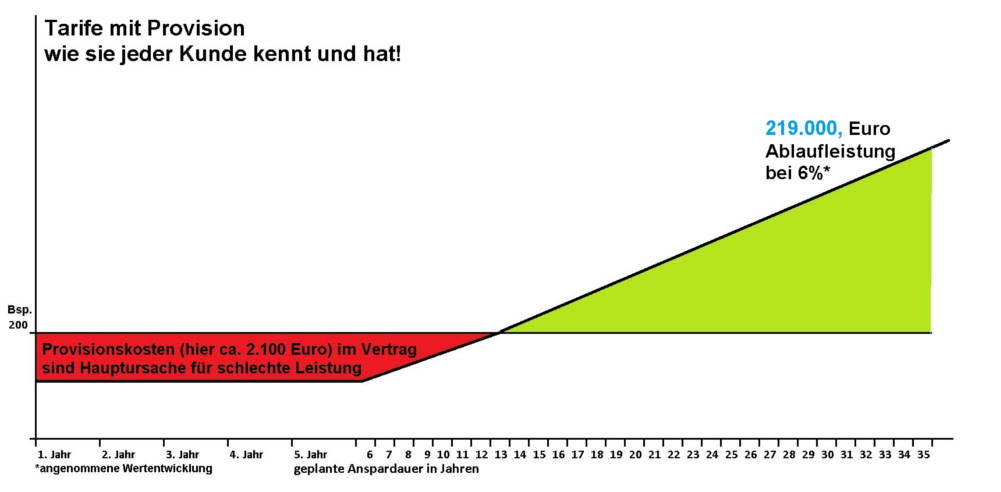

Bsp. mit 200,- € Sparbeitrag |

|

Mit Provisionskostenverlieren Sie 69.000,- EUR |

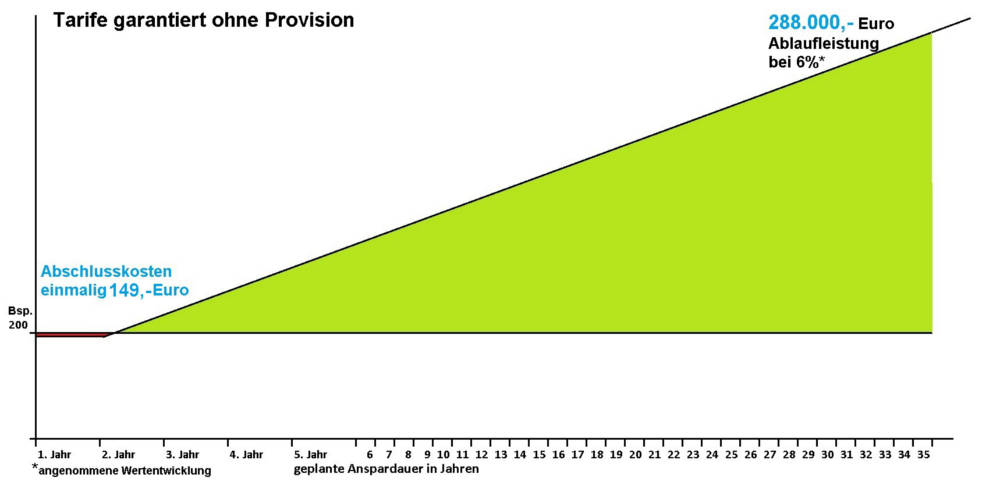

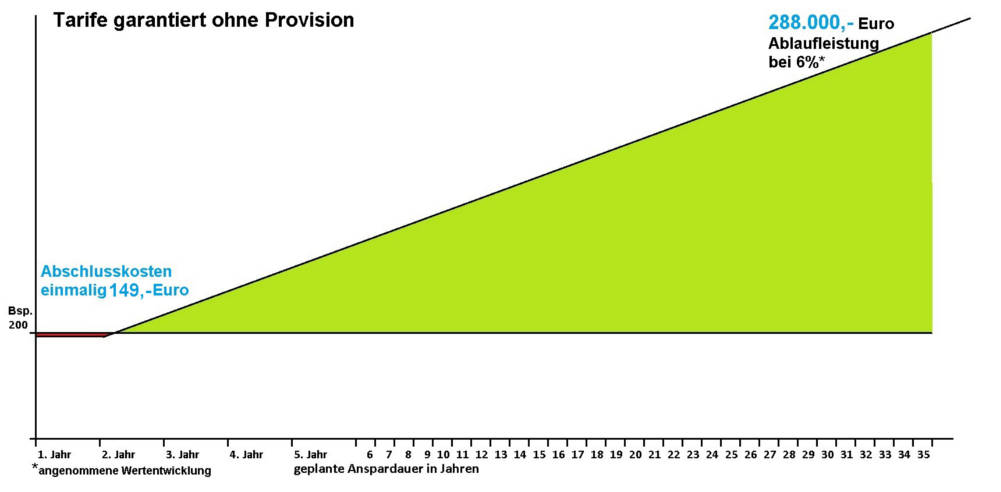

Bsp. mit 200,- € Sparbeitrag |

|

Mit Honorartarifgewinnen Sie 69.000,- EUR |

Beispielrechnung:

Sie haben im Jahr 2019 die Möglichkeit bis zu 24.305,- Euro einzuzahlen. Wir beschränken uns jedoch auf eine monatliche Sparrate von 200,- Euro.

Wir gehen in unserer Beispielrechnung davon aus, dass Sie noch 35 Jahre bis zum Renteneintritt haben. Wir rechnen mit der aktuell üblichen und öffentlich kommunizierten Abschlussprovision von 2,5 %. Gleichzeitig beziehen wir in die Berechnung auch die Betreuungsprovision von 2% über die Vertragslaufzeit mit ein. (Die Provisionssätze können von Anbieter zu Anbieter etwas variieren!)

Die Rechnung zu den Provisionskosten im Detail:

Sparbeitrag x Monate pro Jahr x Jahre der Beitragszahlung =Bemessungsgrundlage für die Provisionshöhe

200,- Euro x 12 Monate x 35 Jahre = 84.000 Euro

Bemessungsgrundlage x Abschlussprovisionssatz = Abschlussprovision

84.000 Euro x 2,5% = 2.100,- Euro (wird dem Vermittler sofort zu Beginn ausgezahlt)

Bemessungsgrundlage x Betreuungsprovisionssatz = Betreuungsprovision

84.000 Euro x 2% = 1.680,- Euro (wird dem Vermittler über die Jahre verteilt ausgezahlt)

Wenn Sie, was gerade von Selbständigen und besser Verdienenden gern genutzt wird, jedes Jahr Zuzahlungen tätigen, um die Steuerlast zu senken, dann werden diese Zuzahlungen in der Regel mit 4 bis 5% Kosten belastet. Das bedeutet je mehr Geld Sie aus steuerlichen Gründen einzahlen, desto mehr Provisionskosten fallen an.

Allein nur durch die Provisionen ohne Zuzahlungen, die Sie vielleicht in jedem einzelnen Jahr tätigen fehlen Ihnen in unserem Beispielvertrag 3.780,- Euro. Dieser Betrag kann nicht an der Wertentwicklung ihres Vermögens teilnehmen.

Zusätzlich zu diesen Provisionskosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem Kosten, die in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand stehen.

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente.

Was sind die Nachteile der Rürup Rente?

Nachteil 1: Nur monatliche Rente

Nachteil 2: Nicht Kündbar

Nachteil 3: Keine Vererbung, Beleihung, Verpfändung möglich

Details zu Nachteil 1: Nur monatliche Rente

Im Gegensatz zur flexiblen privaten Altersvorsorge oder auch der Betriebsrente oder der Riester-Rente ist die Basisrente eine kapitalgedeckte Vorsorgelösung, die keine Kapitalauszahlung vorsieht.

Es ist nur eine monatliche lebenslange Rentenleistung, genau wie in der gesetzlichen Rentenversicherung vorgesehen. Wenn keine Rentengarantiezeit vereinbart wurde, verfällt das angesparte Kapital an die Versichertengemeinschaft.

Details zu Nachteil 2: Nicht Kündbar

Wenn Sie eine Basisrente abgeschlossen haben und die Beitragszahlung bereits begonnen haben, dann können Sie diese Basisrentenversicherung nach Ablauf der Widerrufsfrist nur noch beitragsfrei stellen. Eine Kündigung und vorzeitige Auszahlung ist nicht möglich.

Nachteil 3: Keine Vererbung, Beleihung, Verpfändung möglich

Die Sparbeiträge zur Basisrentenversicherung unterliegen dem Verwertungsausschluss. Das bedeutet, dass es sich hier um eine Form der Grundsicherung zur Altersvorsorge handelt. Aus diesem Grund darf das angesparte Kapital nicht vererbt, beliehen oder verpfändet werden. Das gleiche gilt auch für die Schenkung. Lediglich über die Vereinbarung eines Hinterbliebenen Schutzes ist es möglich einen Teil der zugesagten lebenslangen Rentenleistungen an den Ehepartner, den Lebenspartner oder die Kindergeldberechtigten Kinder zu übertragen.

Tipp: Die aufgezeigten Nachteile könnten manchmal auch Vorteile darstellen, denn über die Basisrente kann Ihr Guthaben auch vor dem vorzeitigen Verbrauch geschützt werden.

Wie kann ich eine Basisrente oder Rürup Rente kündigen?

Eine Basisrente oder Rürup Rentenversicherung können Sie nicht kündigen. Sie können einen solchen Vertrag lediglich beitragsfreistellen bzw. die Beitragszahlung dauerhaft aussetzen. Das bestehende Guthaben bleibt Ihnen erhalten und wird zu Beginn des Renteneintritts als lebenslange Rente ausgezahlt. Sollte die zu erwartende Rente zu gering ausfallen, wird Ihnen das Guthaben als Einmalbetrag ausgezahlt. Diese Auszahlung des Restkapitals wird auch als Regelung zur Kleinbetragsrente bezeichnet.

Weiterführende Informationen zu Honorartarifen!

- Erklärungen und Tipps zur Selbsthilfe zur Honorarberatung

- Erklärungen und Tipps zur Selbsthilfe zu Honorartarifen

- Erklärungen und Tipps zur Selbsthilfe bei Nettotarifen

- Erklärungen und Tipps zur Selbsthilfe zu Nettopolicen und Bruttopolicen

- Erklärungen und Tipps zur Selbsthilfe in der Privaten Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Riester Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der betrieblichen Altersvorsorge (bAV)

- Anbieterliste und Tarife plus Vergleichsrechnungen

Welche Anbieter stellen Honorartarife für Basisrenten oder Rürup Rentenprodukte zur Verfügung?

Wenn dieser Beitrag hilfreich war, dann teilen Sie ihn bitte! Vielen Dank vorab!

KontaktStellen Sie Ihre Anfrage ganz einfach hier über das untere Kontaktformular oder nutzen Sie die Möglichkeit gleich online einen Termin zu Buchen. Dafür klicken Sie im linken Menü auf Terminanfrage. Dann einfach über den angezeigten Kalender einen zu Ihrem Zeitplan passenden Termin wählen und schon kann es los gehen. Sie können sich aber auch über den kostenlosen Rückrufservice von uns anrufen lassen. Dafür gehen Sie einfach über das Menü auf der rechten Seite. |

|

|