Riester Rente und Nettopolicen

Nützliche Tipps und Vorteile durch Honorartarife

Honorarberatung auf fiseba.de erfolgt kostenfrei zu Honorartarifen bzw. Nettotarifen - Online Beratungs-Service!

Erstellung kostenfreier VVG-konformer Angebote (siehe auch Schritt 2) mit Honorarberatung!

Hier können Sie alle gesammelten Kundenmeinungen zu unserer Honorarberatung nachlesen.

Die wichtigsten Informationen auf einen Blick:

- Was ist die Riester Rente oder das Riestern?

- Wieso wurde die Riester Rente eingeführt?

- Was sind die Vorteile vom Riester Sparen?

- Wie funktioniert Riester?

- Wie hoch sind die Förderungen zu einem Riester Sparvertrag?

- Welche Voraussetzungen müssen erfüllt sein, damit Sie die Riester Förderungen bekommen?

- Was bedeutet förderschädlich?

- Wer bekommt die staatlichen Zulagen bzw. die Förderungen?

- Welche Besonderheiten sollten Sie als Beamter beachten?

- Welche Besonderheiten sollten Sie als Selbständiger beachten?

- Worauf sollten besser Verdienende Riester Sparer achten?

- Worauf soll ich in der Auswahl eines Riester Sparvertrages achten?

- Welche Vorteile ergeben sich durch Honorartarife bei Riester Verträgen?

- Worauf muss ich in der Rentenphase oder auch Auszahlungsphase achten?

- Was passiert mit meinem Geld, wenn ich sterbe bzw. im Todesfall?

- Wie kündige ich meine Riester Rente?

- Weiterführende Informationen!

- Welche Anbieter stellen Honorartarife für Riester Rentenprodukte zur Verfügung?

Honorartarif kostenfrei berechnen

und mit bisherigem Tarif vergleichen!

|

|

Was ist die Riester Rente oder das Riestern?

Die Riester Rente oder häufig auch als das Riestern bekannt, ist nur eine Form des Sparens, um seine private Zusatzrente im Alter zu erhöhen. Die Riester Rente wurde im Jahr 2002 eingeführt, um der durch die Rentenreform, im Jahr 2000/2001 beschlossenen Absenkung des gesetzlichen Rentenniveaus von 70% auf nur noch 67% entgegen zu wirken. Der Ideengeber und gleichzeitig Namensgeber zu diesem privaten Ersatz eines kleinen Teils der staatlichen Rente, war der damalige Bundesminister für Arbeit und Sozialordnung, Walter Riester.

|

Riester Rente mit Honorartarifen wird im Video einfach erklärt! |

Wieso wurde die Riester Rente eingeführt?

Über die Riester Rente soll das sinkende gesetzliche Rentenniveau durch das private Ansparen ausgeglichen werden.

Hinweis: Es ist gerade einmal die Reduzierung von 70% auf 67% des Nettorentenniveaus gemeint, die über eine Riester Rente abgefangen werden soll. Über eine Riester Rente war es nie beabsichtigt, eine komplette Zusatzrente abzudecken, gerade wenn man sich nur an die Mindestsparbeträge hält.

Hinweis: Es ist gerade einmal die Reduzierung von 70% auf 67% des Nettorentenniveaus gemeint, die über eine Riester Rente abgefangen werden soll. Über eine Riester Rente war es nie beabsichtigt, eine komplette Zusatzrente abzudecken, gerade wenn man sich nur an die Mindestsparbeträge hält.

Tipp: Achten Sie als Verbraucher darauf, dass Riester nur ein Baustein zur Altersvorsorge darstellt. Es gilt im Besonderen, die Summe der eingezahlten Beiträge und staatlichen Förderungen im Blick zu behalten. Manchmal ergibt sich der Eindruck, dass man als Verbraucher nur wegen der Förderungen vollkommen sorgenfrei in die Rente gehen kann. Das ist trügerisch, denn am Ende zählt wie bei jeder Sparanlage die Gesamtmenge des eingezahlten bzw. angesparten Kapitals.

Was sind die Vorteile vom Riester Sparen?

Damit die Bürger in Deutschland diese Sparform annehmen, hat sich die Bundesregierung einige geldwerte Vorteile oder auch Förderungen überlegt, die die Freude am Sparen erhöhen sollen.

Diese Förderungen sind im Altersvermögensgesetz (AVmG) geregelt. Riester Sparer erhalten vom Staat jährlich wiederkehrend auf ihr gebildetes Sparguthaben eine Vielzahl staatlicher Zulagen, sprich bares Geld oben auf. Außerdem können die Beiträge, die ein Riester Sparer jedes Jahr einzahlt steuermindernd in der Einkommenssteuer angesetzt werden und so die Steuerlast beim Verbraucher reduzieren. Das bedeutet, jeder der sich für eine Riester Rente als privaten Altersvorsorgesparplan entscheidet spart mit Hilfe der staatlichen Förderungen doppelt.

Tipp: Wenn Sie sich als Verbraucher einen Riester Rentenvertrag aus dem Bereich der Honorartarife näher ansehen, dann ergibt sich für Sie noch ein dritter und sehr gewichtiger Vorteil. Dieser, von staatlichen Zuschüssen unabhängiger Vorteil für Sparer, über den sich die private Zusatzrente noch einmal nachweislich erhöhen lässt, ist einzig auf die extreme Kostensenkung durch einen Honorartarif oder auch Nettotarif über eine Nettopolice zurückzuführen.

Mit der Möglichkeit von Honorartarifen gehört ein von Verbraucherschützern gern genutzter Kritikpunkt der Vergangenheit an, denn über Honorartarife fallen sämtliche Kosten für Vertrieb und Verwaltung aus den Riester-Sparplänen heraus bzw. ganz weg.

Was das genau bedeutet, können Sie sich anhand von den vergleichenden Beispielrechnungen zu Provisionstarifen und Honorartarifen ansehen. Mit dieser Möglichkeit sich alternativ für einen Honorartarif entscheiden zu können, wird einem langen Drängen des Verbraucherschutzes Rechnung getragen, so dass sich nun für alle Riester Sparer über diese reduzierten Kostenstrukturen alle angedachten Vorteile des Riester Sparens voll entfalten können.

Wie funktioniert Riester?

Ein Riester Sparvertrag unterteilt sich in 2 Phasen. Die erste Phase ist eine Ansparphase in der, durch regelmäßiges Sparen, meist in monatlichen Raten, Kapital aufgebaut und gewinnbringend verzinst wird. Diese erste Phase erstreckt sich bis zum Beginn der 2ten Phase, der sogenannten Rentenphase oder auch Auszahlungsphase.

Ein Riester Sparvertrag unterteilt sich in 2 Phasen. Die erste Phase ist eine Ansparphase in der, durch regelmäßiges Sparen, meist in monatlichen Raten, Kapital aufgebaut und gewinnbringend verzinst wird. Diese erste Phase erstreckt sich bis zum Beginn der 2ten Phase, der sogenannten Rentenphase oder auch Auszahlungsphase.

Diese Rentenphase beginnt bei älteren Verträgen frühestens mit dem 60. Lebensjahr und bei aktuell abgeschossenen Verträgen mit dem 62. Lebensjahr und ist dazu gedacht, dem Verbraucher in erster Linie eine lebenslange Rente zu garantieren. Diese lebenslange Rente wird auch als Leibrente bezeichnet. Alternativ zur lebenslangen Leibrente kann sich ein Riester Sparer zu Beginn der Rentenphase bis maximal 30 % des Guthabens als Einmalbetrag oder auch Kapital auszahlen lassen.

Wem die lebenslange Rente nicht so zusagt und das angesparte Geld lieber zur Finanzierung von einer selbstgenutztem Wohnung nutzen möchte, kann den Riester Vertrag auch als Eigenheimrente oder auch Wohnriester deklarieren lassen.

In diesem Fall kann seit 2014 das komplette Kapital plus Zulagen auch schon vor dem eigentlichen Rentenalter verwendet werden, z.B. zur Tilgung eines Darlehens, welches zur Anschaffung oder den Bau einer selbstgenutzten Wohnung genutzt wird.

Wichtiger Hinweis: Bei Wohnriester erfolgt eine nachgelagerte Besteuerung, um die Verträge mit dieser vorzeitigen Mittelverwendung mit den normalen Riester- Verträgen gleichzustellen. Das sollten sich Verbraucher gut durchrechnen, denn die mit Renteneintritt zurückzuzahlenden Summen können bei Wohnriester schnell 100 Euro monatlich oder sogar mehr betragen.

Wie hoch sind die Förderungen zu einem Riester Sparvertrag?

Die Höhe der Riester Förderungen hängen von verschiedenen Faktoren ab. Da wäre zum einen das jeweilige Bruttoeinkommen (rentenversicherungspflichtig) des Vertragsinhabers vom Vorjahr. Von diesem Bruttoeinkommen bei dem immer das letzte vollständige Einkommensjahr berücksichtigt wird, muss der Riester Sparer seit 2008 mindestens 4 % als Eigenbeitrag zur Sparleistung aufbringen. Zur Veranschaulichung, wenn Sie im letzten Jahr ein Bruttoeinkommen von 36.000,- Euro erzielten, dann ergibt sich bei 4% von diesem Brutto ein Gesamtbetrag von 1.440,- Euro im Jahr.

Von diesen 4 % kann der eigene Zulagenanspruch oder auch die Grundzulage in Höhe von 175 Euro abgezogen werden, so dass sich ein effektiver Sparbetrag von 1.265 Euro pro Jahr ergibt. Auf eine monatliche Sparrate verteilt, ergibt sich ein Sparbeitrag von 105,41 € monatlich für den Riester Sparer.

Wenn Sie nun noch Kinder haben, könnten Sie diese Zulagen für Kinder ebenfalls von diesen 4 % Eigenbeitrag abziehen. Wenn die Kinder vor 2008 geboren wurden, dann erhalten Sie pro Kind jährlich 184 Euro und für jedes Kind, das nach 2008 geboren ist, jeweils 300 Euro jährlich.

Die Grundzulagen werden Ihnen während der gesamten Sparphase gezahlt und die Kinderzulagen maximal bis zum Ende des Bestehens eines Kindergeldanspruchs.

Sie sehen, wenn jemand eines oder mehrere Kinder hat, dann wird die staatliche Zulage ein echter Zugewinn, den Sie gerade in der Anfangsphase bei Geldanlagen wohl eher suchen müssen.

Wenn Sie als Riester Sparer auch steuerlich über den Sonderausgabenabzug noch einen zusätzlichen Effekt zur Senkung der Steuerlast erzielen wollen, dann kann es durchaus Sinn machen, seinen Eigenbeitrag inklusive der Förderungen auf den maximal erforderlichen Mindestbeitrag von 2.100 Euro anzuheben.

Ist man als Sparer eines Riester Vertrages nicht bereit mindestens, wie in dem vorangegangenen Beispiel diese 4 % als Eigenanteil zu sparen erhält man auch nur anteilig Förderung.

Die Förderungen im Überblick

|

Jahr |

Grundzulage pro Person jährlich |

Kinderzulage pro Kind jährlich |

Bonus für Berufseinsteiger |

Sonderausgaben jährlich max. |

|---|---|---|---|---|

| bis 2008 | 154 € | 185 € | ---- | 2.100 € |

| ab 2008 | 154 € | 300 € | 200 € | 2.100 € |

| ab 2018 | 175 € | 300 € | 200 € | 2.100 € |

Welche Voraussetzungen müssen erfüllt sein, damit Sie die Riester Förderungen bekommen?

Um in den Genuss der staatlichen Förderungen bei Riester Produkten zu kommen, müssen diese Altersvorsorgeverträge zertifiziert sein und rechtzeitig ein Antrag auf Erhalt der Zulagenförderung gestellt werden.

Um in den Genuss der staatlichen Förderungen bei Riester Produkten zu kommen, müssen diese Altersvorsorgeverträge zertifiziert sein und rechtzeitig ein Antrag auf Erhalt der Zulagenförderung gestellt werden.

Der Zulagenberechtigte darf das angesparte Guthaben in der Auszahlungsphase nicht förderschädlich verwenden.

Zertifiziert bedeutet, dass mit Beginn der Rentenphase für den Sparer mindestens die eingezahlten Beiträge plus staatliche Zulagen garantiert werden müssen. Die Leistung darf frühestens ab dem 60. Lebensjahr und bei Vertragsabschlüssen nach 2012 erst ab dem 62. Lebensjahr abgerufen werden. Die Auszahlung ist an eine lebenslange Rente oder auch Leibrente ab dem 85. Lebensjahr gebunden.

Was bedeutet förderschädlich?

Im Falle einer förderschädlichen Verwendung der angesparten Geldmittel, müssen die staatliche Zulagen und Steuervorteile zurückgezahlt werden.

Vereinfacht gesagt, wenn Sie die Regeln, die der Staat für den Erhalt der Fördergelder nicht einhalten, dann müssen Sie diese Förderungen zurückzahlen oder erhalten diese gar nicht erst.

Wenn Sie sich als Riester Sparer zum Beispiel dafür entscheiden, den Sparvertrag vorzeitig, d.h. vor dem 60. oder 62. Lebensjahr zu kündigen, dann müssen Sie die Grundzulagen und Kinderzulagen oder gewährten Steuervorteile zurückzahlen. Bevor Sie einen Vertrag kündigen, sollten Sie über eine Beitragsfreistellung (Stilllegung des Vertrages) oder eine andere Alternative, wie z.B. einen Anbieterwechsel und eine Guthabenübertragung nachdenken, denn so bleiben Ihnen die bereits erhaltenen Förderungen bis zum Renteneintritt erhalten. Mehr dazu erfahren Sie im Bereich: Wann ist die Kündigung eines Riester Vertrages sinnvoll?

Wer bekommt die staatlichen Zulagen bzw. die Förderungen?

Zum Erhalt der Förderungen über eine Riester Sparanlage zu Aufbesserung der privaten Rentenversicherung müssen wir drei Personenkreise unterscheiden.

- Die unmittelbar Zulagenberechtigten Personen

- Die mittelbar Zulagenberechtigten Personen

- Die nicht Zulagenberechtigten Personen

Zu 1. Zu dem unmittelbar zulagenberechtigten Personenkreis gehören z.B.:

- Amtsträger, Beamte, Richter, Lehrer und Soldaten

- Angestellte und Auszubildende, die gesetzlich rentenversichert sind

- Selbständige, die rentenversicherungspflichtig sind (z.B. Handwerker und Versicherte in der Künstlersozialkasse)

- Arbeitslose mit Anspruch auf ALG I oder Anspruch auf ALG II

Zu 2. Der mittelbar zulagenberechtigten Personenkreis

Wenn Sie nicht zu dem unmittelbar geförderten Personenkreis zählen, und einen Ehe-oder Lebenspartner haben, der unmittelbar gefördert wird, dann haben auch Sie bei Abschluss eines Riester Vertrags Anspruch auf die staatlichen Förderungen. Dazu müssen Sie lediglich den Mindestbeitrag von 60 Euro im Jahr einzahlen.

Zu beachten ist außerdem, dass Sie von Ihrem Partner nicht dauerhaft getrennt leben und sich der Wohnsitz und Lebensmittelpunkt in der EU befindet.

Zu 3. Nicht Zulagenberechtigte Personen

Eine kleine Auswahl finden Sie hier aufgelistet:

- Mitglieder von berufsständischen Versorgungswerken über die kammerfähigen Berufe wie z.B. Rechtsanwälte, Ärzte, Apotheker, Steuerberater, Architekten, Psychotherapeuten, Wirtschaftsprüfer usw.

- Selbständige, die nicht rentenversicherungspflichtig sind

- Geringfügig Verdienende ( 450,- Euro Jobber), die keine Beiträge in die gesetzliche Rentenversicherung zahlen

Welche Besonderheiten sollten Sie als Beamter beachten?

Um als Beamter in den Genuss der staatlichen Förderungen zu gelangen, benötigen Sie eine Sozialversicherungsnummer (SV-Nr.). Sollten Sie vor der Beamtentätigkeit schon einer sozialversicherungspflichtigen Beschäftigung nachgegangen sein, dann haben Sie bereits eine Sozialversicherungsnummer (SV-Nr.), die Sie bei der Beantragung eines Riester Sparvertrages mit angeben können. Wenn Sie keine SV- Nr. haben, dann können Sie über Ihre Besoldungsstelle einen Antrag auf Erstellung einer Zulagennummer beauftragen. Diese wird dann über die zentrale Zulagenstelle für Altersvorsorgevermögen (ZfA) erstellt.

Um als Beamter in den Genuss der staatlichen Förderungen zu gelangen, benötigen Sie eine Sozialversicherungsnummer (SV-Nr.). Sollten Sie vor der Beamtentätigkeit schon einer sozialversicherungspflichtigen Beschäftigung nachgegangen sein, dann haben Sie bereits eine Sozialversicherungsnummer (SV-Nr.), die Sie bei der Beantragung eines Riester Sparvertrages mit angeben können. Wenn Sie keine SV- Nr. haben, dann können Sie über Ihre Besoldungsstelle einen Antrag auf Erstellung einer Zulagennummer beauftragen. Diese wird dann über die zentrale Zulagenstelle für Altersvorsorgevermögen (ZfA) erstellt.

Dabei gilt zu beachten, dass Sie ebenfalls über ihre Besoldungsstelle eine schriftliche Erklärung abgeben müssen, die eine Weitergabe Ihrer Einkommensrelevanten Daten an die Zulagenstelle (ZfA) erlaubt. Diese Erklärung ist notwendig, weil dem Rentenversicherungsträger keine Daten von Beamten vorliegen.

Welche Besonderheiten sollten Sie als Selbständiger beachten?

Auch als Selbständiger und Freiberufler können Sie eine Riester Rente abschließen. Dabei gilt jedoch zu beachten, dass nur die rentenversicherungspflichtigen Selbständigen (z.B. Handwerker, die in die gesetzliche Rentenversicherung einzahlen oder auch Künstler, die in die Künstlersozialkasse einzahlen) von den staatlichen Zulagen oder Steuervorteilen profitieren können.

Als Alternative zu einer Riester Rente, sollten sich Selbständige auch über eine Basis Rente oder auch Rürup Rente informieren. Diese Sparform ermöglicht es allen Selbständigen die Sparbeiträge zur Senkung der Steuerlast in Anrechnung zu bringen.

Haben Sie als Selbständiger einen unmittelbar zulagenberechtigten Ehe- oder Lebenspartner, können Sie sich über die Zahlung des Mindestbeitrages von 60 Euro ebenfalls die Förderungen des Staates sichern. Sie gelten in diesem Fall als mittelbar Zulagenberechtigt.

Worauf sollten besser Verdienende Riester Sparer achten?

Da der Abschluss einer Riester Rente über alle Einkommensklassen möglich und auch lohnend ist, so stellt sich der Hauptvorteil gerade für die besser Verdienenden eher über den Steuervorteil ein. Das liegt einfach daran, dass die Steuerersparnis höher ist als die Zulagenförderung.

Nehmen wir als Beispiel einen alleinstehenden kinderlosen Angestellten, der einen maximal förderfähigen Eigenbeitrag von monatlich 162,17 Euro aufwendet. Das entspricht dann 1.946,- Euro im Jahr. Er erhält zusätzlich zu seinen eigenen Sparbeiträgen seine staatliche Grundzulage in Höhe von 154,- Euro. Insgesamt kommt er so auf 2.100,- Euro jährlich, die er im Rahmen des Sonderausgabenabzuges steuerlich geltend machen kann. Sein persönlicher Steuersatz beträgt 30 Prozent.

So wird gerechnet:

Schritt 1.

Die Gesamtersparnis ergibt sich, indem Sie den Sparbeitrag mal dem persönlichen Steuersatz multiplizieren:

2.100 € x 30 % = 630,- €

Schritt 2.

Anrechenbarer Steuervorteil ergibt sich aus Ersparnis gesamt minus Zulage:

630,- € - 154,- € = 476,- €

Wie Sie sehen, ist der steuerliche Vorteil höher als die Zulage.

Diese Berechnung wird seitens Ihres Finanzamtes im Rahmen des Verfahrens zur Günstigerprüfung durchgeführt. Ergibt sich dabei für Sie, wie in diesem Beispiel ein positiver Betrag, so ist dies der konkrete Steuervorteil. Ist der sich ergebende Betrag Null oder sogar negativ, dann haben Sie keinen Steuervorteil, können jedoch die Zulagen steuerfrei nutzen.

Worauf soll ich in der Auswahl eines Riester Sparvertrages achten?

Sie sollten sich nach Anbietern orientieren, die zertifizierte Riesterprodukte anbieten. Achten Sie außerdem darauf, dass Sie bei der Tarifwahl Ausschau nach Honorartarifen in Nettopolicen halten. Diese Honorartarife sind gegenüber den herkömmlichen Provisionstarifen sehr viel günstiger, denn dort fallen sämtliche Provisionskosten für die Vertriebsbereiche und Teile der Verwaltungskosten weg. Der sich dadurch ergebende Vorteil besteht vereinfacht gesagt darin, dass Ihnen von Beginn an mehr Kapital zur Verfügung steht und Sie somit mehr Gewinne innerhalb Ihrer Sparanlage erwirtschaften können.

Sie sollten sich nach Anbietern orientieren, die zertifizierte Riesterprodukte anbieten. Achten Sie außerdem darauf, dass Sie bei der Tarifwahl Ausschau nach Honorartarifen in Nettopolicen halten. Diese Honorartarife sind gegenüber den herkömmlichen Provisionstarifen sehr viel günstiger, denn dort fallen sämtliche Provisionskosten für die Vertriebsbereiche und Teile der Verwaltungskosten weg. Der sich dadurch ergebende Vorteil besteht vereinfacht gesagt darin, dass Ihnen von Beginn an mehr Kapital zur Verfügung steht und Sie somit mehr Gewinne innerhalb Ihrer Sparanlage erwirtschaften können.

Ein weiterer Punkt auf den Sie bei der Auswahl von Riester Sparverträgen in Form von Honorartarifen achten sollten, sind die Gebührenmodelle der Honorarberater oder vermittelnden Versicherungsmakler mit Erlaubnis zur Vermittlung von Honorartarifen. Hier können Sie leicht um Ihren finanziellen Vorteil gebracht werden, wenn Sie sich z.B. prozentual über Ihr Vermögen bzw. Guthaben abrechnen lassen.

Tipp: Da die am Markt angebotenen Tarife identisch sind und keine Sonderrabattierung über die einzelnen Vermittler- oder Beratertypen möglich ist, können Sie bei den Gebührenmodellen Ihre Kosten nochmals zusätzlich reduzieren. Mehr zu diesem Thema können Sie unter Gebührenmodelle bei Honorarberatern zu Honorartarifen nachlesen.

Welche Vorteile ergeben sich durch Honorartarife bei Riester Verträgen?

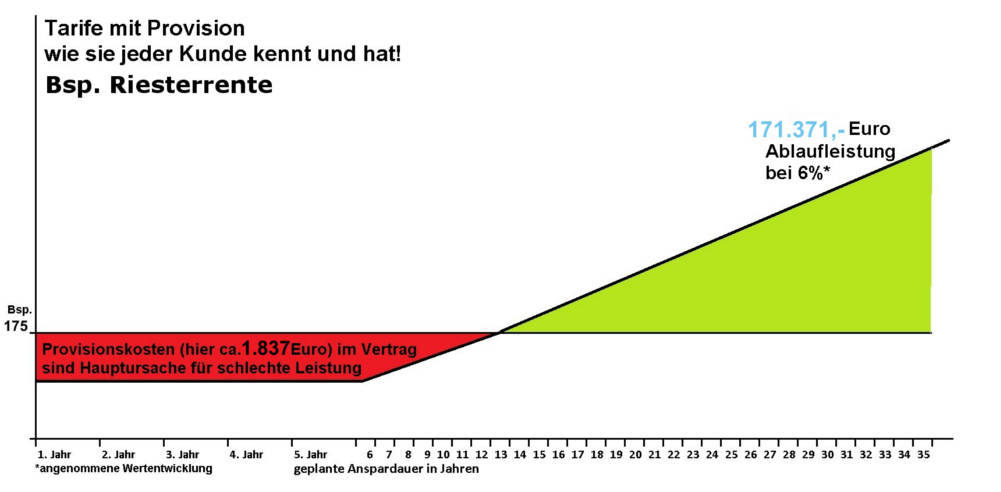

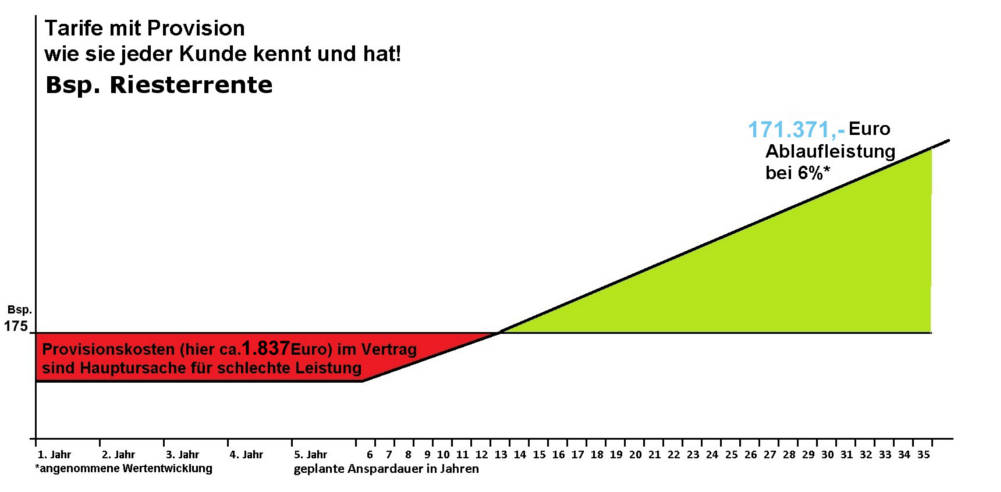

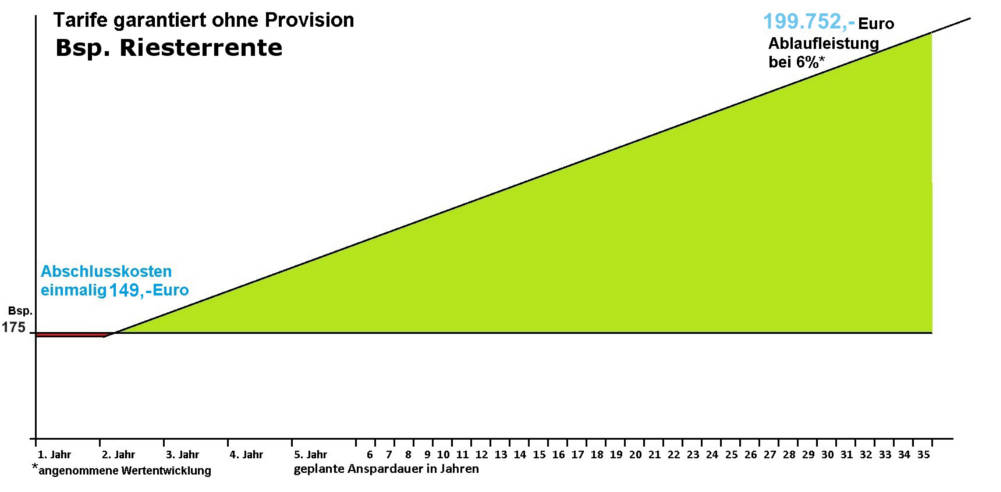

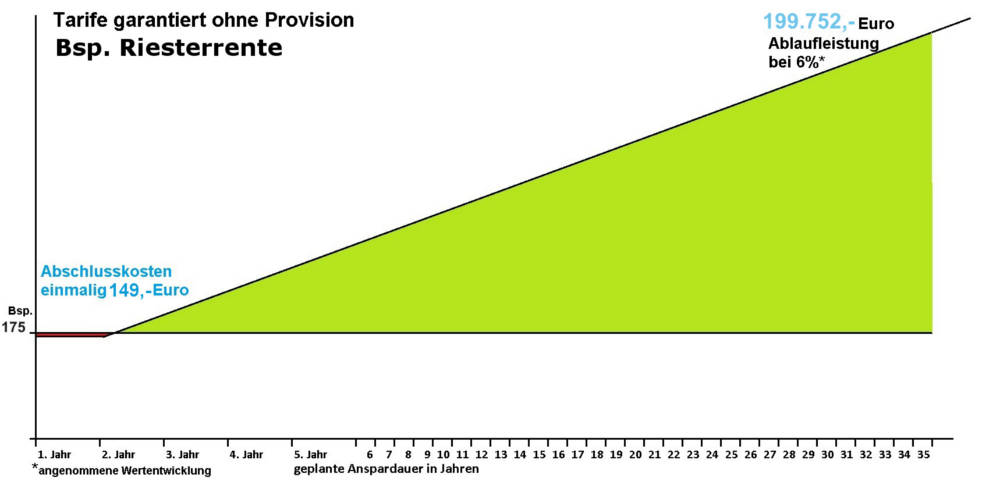

Es ist vielen Verbrauchern in Deutschland nicht bewusst, welche Nachteile Ihnen entstehen, wenn sie sich für herkömmliche Provisionstarife oder Courtagetarife entscheiden. Gerade bei den Riester Rentenprodukten, die wegen der hohen staatlichen Zulagen und Steuervorteile regen Zulauf erfahren, wird der Umstand der dabei entstehenden Provisionskosten gern unterschlagen. Die sich ergebenden Nachteile der Provisionstarife oder auch Courtagetarife rücken bei der Aussicht auf staatliche Förderungen gern in den Hintergrund. Aus diesem Grund, soll die folgende Beispielrechnung nochmals etwas zum Verständnis beitragen. Siehe auch Honorartarif auf wikipedia.

Bsp. mit 175,- € Sparbeitrag |

|

Mit Provisionskostenverlieren Sie 28.381,- EUR |

Bsp. mit 175,- € Sparbeitrag |

|

Mit Honorartarifgewinnen Sie 28.381,- EUR |

Beispielrechnung:

Um die vollen staatlichen Zulagen zu bekommen, müssen Sie 4% Ihres rentenversicherungspflichtigen Einkommens als Beitrag in einen Riester Rentenvertrag einzahlen. Der steuerlich geförderte Maximalbetrag beläuft sich auf 2.100,- Euro pro Jahr. Genau diesen Betrag setzen wir an. Das ergibt eine monatliche Sparrate von 175,- Euro. Da in diesen 2.100 Euro auch noch die Grundzulage und vielleicht auch noch Kinderzulagen enthalten sind, achten viele Verbraucher nicht auf die enthaltenen Provisionskosten.

Die wenigsten Verbraucher wissen, dass auch auf die staatlichen Zulagen und Förderungen Provisionen fällig werden.

Wir gehen in unserer Beispielrechnung davon aus, dass Sie noch 35 Jahre bis zum Renteneintritt haben. Wir rechnen mit der aktuell üblichen und öffentlich kommunizierten Abschlussprovision von 2,5 %. Gleichzeitig beziehen wir in die Berechnung auch die Betreuungsprovision von 2% über die Vertragslaufzeit mit ein. (Die Provisionssätze können von Anbieter zu Anbieter etwas variieren!)

Die Rechnung zu den Provisionskosten im Detail:

Sparbeitrag x Monate pro Jahr x Jahre der Beitragszahlung =Bemessungsgrundlage für die Provisionshöhe

175,- Euro x 12 Monate x 35 Jahre = 73.500 Euro

Bemessungsgrundlage x Abschlussprovisionssatz = Abschlussprovision

73.500 Euro x 2,5% = 1.837,- Euro (wird dem Vermittler sofort zu Beginn ausgezahlt)

Bemessungsgrundlage x Betreuungsprovisionssatz = Betreuungsprovision

73.500 Euro x 2% = 1.470,- Euro (wird dem Vermittler über die Jahre verteilt ausgezahlt)

Gerade von besser Verdienenden wird dieser maximale steuerlich ansetzbare Beitrag gern genutzt. Diese Auswirkungen von Provisionskosten und Courtagekosten sind jedoch den wenigsten Verbrauchern bewusst. Wie bei allen anderen kapitalgebundenen Sparverträgen gilt auch bei den Riester Verträgen, je mehr Geld eingezahlt wird, desto mehr Provisionskosten fallen an.

So ergeben sich für unseren Beispielvertrag Provisionskosten oder Courtagekosten in Höhe von 3.307,- Euro. Dieser Betrag kann nicht an der Wertentwicklung ihres Vermögens teilnehmen.

Zusätzlich zu diesen Provisionskosten und Courtagekosten fallen noch die Kosten der Versicherungsgesellschaft und bei fondsgebundenen Produkten die Kosten für die Fondsverwaltung an. Alles in allem stehen die Kosten, in der Regel in keinem Verhältnis zum tatsächlichen Beratungsaufwand.

Merke: Diese Kosten durch Abschlussprovisionen und Betreuungsprovisionen fallen bei Honorartarifen weg. Gleichzeitig erhalten Sie bei Honorartarifen häufig nochmals reduzierte Verwaltungsgebühren durch die Versicherer und Kapitalverwaltungsgesellschaften. Sie haben von Beginn an mehr Geld in Ihren Verträgen und somit mehr Rente.

Worauf muss ich in der Rentenphase oder auch Auszahlungsphase achten?

In der Auszahlungsphase oder auch Rentenphase haben Sie die Möglichkeit, sich bis zu 30 % des angesparten Kapitals als Einmalbetrag auszahlen zu lassen. Das restliche Kapital wird normalerweise in Form einer monatlichen Rente ausgezahlt. Sowohl die Kapitalauszahlung wie auch die Rentenzahlungen sind mit dem persönlichen Steuersatz zu versteuern. Da der Steuersatz im Alter geringer ausfällt und sich Ihr angespartes Kapital inklusive Zulagen während der Ansparphase ohne Abgeltungssteuer plus Steuervorteil entwickeln kann, ist ein Riester Sparvertrag gerade auch im Bereich der Honorartarife sehr empfehlenswert.

Tipp: Sollten Sie z.B. nach der Auszahlung der 30% als Kapital nur noch ein Restkapital von unter 10.000 Euro besitzen, dann wird in den meisten Fällen auch dieser Restbetrag komplett in einer Summe ausgezahlt. Das hängt damit zusammen, dass der Verwaltungsaufwand für die entstehenden geringen Rentenzahlungen zu hoch wäre. Diese Auszahlung des Restkapitals wird als Regelung zur Kleinbetragsrente bezeichnet. Es ist ein legales Mittel, um sein Kapital sofort ausgezahlt zu bekommen, ohne dass die der Riester Zulagen zurückgezahlt werden müssen.

Was passiert mit meinem Geld, wenn ich sterbe bzw. im Todesfall?

Für den Todesfall gilt es zwei Fälle zu unterscheiden:

1. Der Tod vor Rentenbeginn

Wenn Sie als Riester Sparer vor Rentenbeginn versterben, kann Ihr Sparguthaben an die gesetzlichen Erben oder die im Vertrag dafür eingetragenen Bezugsberechtigten vererbt werden. Wenn es zur Auszahlung kommt, werden die Zulagen und Steuervorteile zurückgerechnet. Eine bessere Lösung wäre in einem Todesfall vor Rentenbeginn, die Übertragung des Kapitals auf den Vertrag des Ehepartners oder Lebenspartners, denn dann bleiben alle Zulagen und steuerlichen Vergünstigungen erhalten.

2. Der Tod nach Rentenbeginn

Bei dem Tod nach Rentenbeginn kommt es darauf an, ob Sie eine Rentengarantiezeit vereinbart haben. Das ist ein Zeitraum (fest vereinbarte Jahreszahl) über den die Rente an Ihre Hinterbliebenen weiter gezahlt wird. Als Alternative zur Rente gibt es auch Anbieter, die das Restkapital in einer Summe per sofort auszahlen.

Ein Beispiel hierzu könnte wie folgt aussehen:

Sie haben eine Rentengarantiezeit von 15 Jahren vereinbart. Selbst versterben Sie im 6. Jahr nach Renteneintritt. Ihre Hinterbliebenen erhalten demnach noch 9 Jahre eine Rentenleistung.

Hinweis: Haben Sie jedoch keine Rentengarantiezeit vereinbart, fällt das gesamte Restguthaben in den Bestand der Versichertengemeinschaft.

Wie kündige ich meine Riester Rente?

Wenn Sie Ihren Riester Sparvertrag nicht mehr weiter besparen wollen, dann kann es dafür eine Vielzahl von Gründen geben.

Eine der häufigsten Gründe, weshalb Sparverträge gekündigt werden sind gerade bei Rentenversicherungen mit Provisionskosten die schlechten Rückkaufswerte oder auch das schlechte Verhältnis zwischen eingezahlten Beiträgen und tatsächlichem Guthaben.

Tipp: Auf der Seite von fiseba.de wird regelmäßig darauf hingewiesen und erklärt, dass nicht die Geldanlagen und deren Anlagestrategien die Ursache für die schlechten Ergebnisse bei Altersvorsorgeverträgen sind, sondern die darin enthaltenen hohen Provisions- und Verwaltungskosten.

Da diese Kostenfallen bei Honorartarifen je nach Anbieter und Tarif entweder gänzlich wegfallen oder wesentlich reduziert auftreten, könnte eine Alternative zur Kündigung, ein Anbieterwechsel sein. Sie haben als Riester Sparer jederzeit die Möglichkeit mit Ihrem kompletten Guthaben zu einem besseren Tarif auch zu anderen Anbietern zu wechseln.

Sollten Sie tatsächlich gar nicht mehr weiter sparen wollen, könnte eine Beitragsfreistellung oder auch Sparpause in Betracht gezogen werden. Bei einer solchen Beitragsfreistellung bleibt Ihnen ebenfalls das Guthaben plus Zulagen und Steuervorteile erhalten und wird bis zum Renteneintritt auch weiterhin verzinst.

Wenn Sie doch kündigen wollen, weil Sie gar nicht mehr weiter wissen, dann genügt ein kurzes Anschreiben an die jeweilige Gesellschaft unter Angabe Ihrer Vertragsnummer und Bankverbindung zur Guthabenüberweisung. Dabei sollten Sie jedoch bedenken, dass alle Zulagen und Steuervorteile zurückgezahlt werden müssen.

Weiterführende Informationen zu Honorartarifen!

- Erklärungen und Tipps zur Selbsthilfe zur Honorarberatung

- Erklärungen und Tipps zur Selbsthilfe zu Honorartarifen

- Erklärungen und Tipps zur Selbsthilfe bei Nettotarifen

- Erklärungen und Tipps zur Selbsthilfe zu Nettopolicen und Bruttopolicen

- Erklärungen und Tipps zur Selbsthilfe in der Rürup oder Basisrentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der Privaten Rentenversicherung

- Erklärungen und Tipps zur Selbsthilfe in der betrieblichen Altersvorsorge (bAV)

- Anbieterliste und Tarife plus Vergleichsrechnungen

Welche Anbieter stellen Honorartarife für Riester Rentenprodukte zur Verfügung?

Wenn dieser Beitrag hilfreich war, dann teilen Sie ihn bitte! Vielen Dank vorab!

KontaktStellen Sie Ihre Anfrage ganz einfach hier über das untere Kontaktformular oder nutzen Sie die Möglichkeit gleich online einen Termin zu Buchen. Dafür klicken Sie im rechten Menü auf Terminanfrage. Dann einfach über den angezeigten Kalender einen zu Ihrem Zeitplan passenden Termin wählen und schon kann es los gehen. Sie können sich aber auch über den kostenlosen Rückrufservice von uns anrufen lassen. Dafür gehen Sie einfach über das Menü auf der rechten Seite. |

|

|